FCT là gì? Tìm hiểu những thông tin cơ bản về thuế nhà thầu

BÀI LIÊN QUAN

Top 10 doanh nghiệp niêm yết nộp thuế lớn nhất Việt Nam có “sức lực” khủng như thế nào?Đánh thuế cao người sở hữu nhiều nhà, đất: Nhiều vấn đề cần làm rõ!Doanh nghiệp nước ngoài có được cho thuê kho, nhà xưởng không?FCT là gì?

Thuế nhà thầu nước ngoài hay còn được biết đến với thuật ngữa FCT. Đây là một loại thuế được tạo ra để áp dụng đối với tất cả các tổ chức, cá nhân hay doanh nghiệp nước ngoài thực hiện các hoạt động kinh doanh và nhận thu nhập tại Việt Nam.

Thuế nhà thầu thường đi kèm thuế thu nhập doanh nghiệp (TNDN), thuế thu nhập cá nhân (TNCN), thuế giá trị gia tăng (VAT) đối với các khoản thanh toán cho nhà thầu nước ngoài. Với những khoản phí khác các nhà thầu nước ngoài sẽ phải tuân thủ nộp thuế theo quy định pháp luật hiện tại của nhà nước Việt Nam.

Một số vấn đề cơ bản về thuế FCT

Để hiểu rõ hơn về khái niệm “FCT là gì?”, chúng ta cùng tìm hiểu các trường hợp áp dụng và không áp dụng thuế FCT chuẩn nhất.

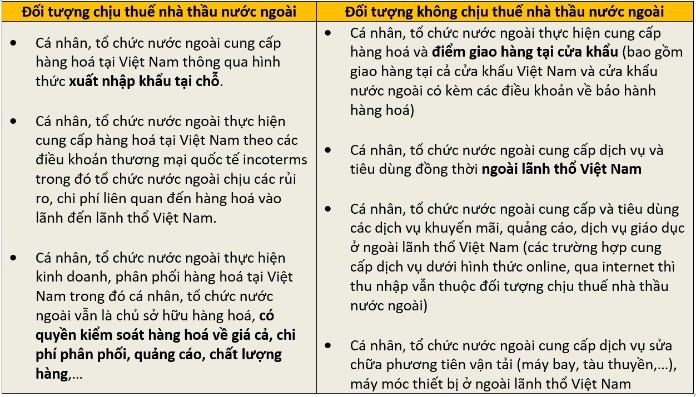

Các trường hợp áp dụng thuế FCT là gì?

Những trường hợp chịu thuế nhà thầu bao gồm:

- Các đơn vị, tổ chức, cá nhân có cơ sở thường trú tại Việt Nam hoặc không có cơ sở thường trú tại Việt Nam, các doanh nhân nước ngoài thực hiện các hoạt động kinh doanh cư trú hoặc không cư trú ở tại Việt Nam

- Những tổ chức, cá nhân mà phân phối hàng hóa thông qua hình thức xuất nhập khẩu tại chỗ. Đồng thời có thể kiếm thu nhập thông qua việc ký kết hợp đồng với các tổ chức, doanh nghiệp nước ngoài có hoạt động kinh doanh ở tại Việt Nam nhằm mục đích là phân phối hàng hóa tại Việt Nam.

- Các tổ chức, cá nhân nước ngoài thực hiện các hoạt động kinh doanh để phân phối hàng hóa và dịch vụ ở tại Việt Nam. Trong đó họ là chủ sở hữu đối với những hàng hóa giao tại Việt Nam hoặc là chịu trách nhiệm phân phối, quảng cáo, tiếp thị, cũng như là chất lượng dịch vụ, hàng hóa giao cho tổ chức Việt Nam.

- Các nhà thầu định giá cho hàng hóa hoặc giá cả cho việc cung cấp các dịch vụ, bao gồm cả trường hợp một số tổ chức Việt Nam được ủy quyền hoặc thuê để thực hiện một số dịch vụ và dịch vụ phân phối khác có liên quan đến việc bán hàng hóa tại Việt Nam.

- Các tổ chức, cá nhân nước ngoài, thông qua các tổ chức, cá nhân Việt Nam để đàm phán và ký kết hợp đồng dưới tên của các tổ chức, hoặc cá nhân nước ngoài.

- Các cá nhân tổ chức tiến hành thực hiện các hoạt động xuất, nhập khẩu, hphân phối hàng hóa, dịch vụ trên thị trường Việt Nam hoặc họ mua hàng xuất khẩu để bán lại cho các thương nhân Việt.

Những trường hợp không áp dụng thuế FCT

- Những tổ chức, doanh nghiệp đến từ nước ngoài có các hoạt động kinh doanh tại Việt Nam theo đúng như quy định của Luật các Tổ chức tín dụng, Luật Đầu tư, Luật Dầu khí.

- Doanh nghiệp, tổ chức, cá nhân đến từ nước ngoài thực hiện việc cung cấp các loại hàng hoá cho tổ chức, cá nhân tại Việt Nam và không kèm theo những gói dịch vụ khác được thực hiện tại thị trường Việt Nam.

- Tổ chức hay những cá nhân nước ngoài có khoản thu nhập phát sinh đến từ dịch vụ được cung cấp và tiêu dùng bên ngoài lãnh thổ Việt Nam.

- Doanh nghiệp, tổ chức, cá nhân người nước ngoài có nhu cầu sử dụng kho ngoại quan tại cảng nội địa làm kho chứa hàng hóa nhằm mục đích phụ trợ cho hoạt động vận tải quốc tế, chuyển khẩu, quả cảnh, lưu trữ hàng hoặc để cho những doanh nghiệp khác gia công hoàn thiện.

- Tổ chức, cá nhân nước ngoài thực hiện cung cấp dịch vụ sửa chữa phương tiện vận tải, quảng cáo, tiếp thị cho tổ chức, cá nhân Việt Nam nhưng các dịch vụ được thực hiện ở nước ngoài.

Các phương pháp tính thuế FCT

Các nhà thầu nước ngoài có thể lựa chọn một trong các phương pháp tính thuế sau đây:

Phương pháp khấu trừ

Nhà thầu nước ngoài có thể áp dụng phương pháp khấu trừ nếu đáp ứng đầy đủ các điều kiện sau đây:

- Có cơ sở thường trú tại Việt Nam hoặc là đối tượng cư trú tại Việt Nam

- Thời hạn kinh doanh tại Việt Nam theo hợp đồng nhà thầu và hợp đồng nhà thầu phụ từ 183 ngày trở lên

- Áp dụng chế độ kế toán Việt Nam, đã hoàn tất tờ khai đăng ký thuế và được cấp mã số thuế nhà thầu.

Nhà thầu nước ngoài thực hiện nhiều hợp đồng tại cùng một thời điểm nếu có một hợp đồng đủ điều kiện theo quy định và đăng ký nộp thuế theo phương pháp khấu trừ thì các hợp đồng khác cũng phải thực hiện nộp thuế theo phương pháp đã đăng ký. Các nhà thầu sẽ nộp thuế TNDN ở mức thuế suất 20% trên lợi nhuận.

Phương pháp tỷ lệ dựa theo doanh thu

Nếu nhà thầu không đảm bảo điều kiện nộp thuế theo phương pháp khấu trừ thì bên phía Việt Nam sẽ kê khai và nộp thuế theo các tỷ lệ được ấn định trên tổng doanh thu tính thuế. Do đó, nhà thầu nước ngoài không phải nộp tờ khai thuế TNDN và GTGT.

Trong đó thuế GTGT do bên Việt Nam giữ lại thường được coi là khoản thuế GTGT đầu vào được khấu trừ trong tờ khai thuế GTGT của bên Việt Nam. Việc kê khai thuế nhà thầu theo phương pháp ấn định tỷ lệ của tổ chức, doanh nghiệp nước ngoài cung cấp hàng hóa, dịch vụ cho hoạt động khai thác, thăm dò, phát triển và sản xuất dầu khí được quy định riêng.

Phương pháp hỗn hợp

Phương pháp hỗn hợp cho phép tổ chức, doanh nghiệp, cá nhân nước ngoài đăng ký nộp thuế GTGT theo phương pháp khấu trừ, nộp thuế TNDN theo phương pháp tỷ lệ. Nhà thầu nước ngoài muốn áp dụng phương pháp hỗn hợp phải đáp ứng những điều kiện như đối với phương pháp tính thuế FCT khấu trừ.

Lưu ý quan trọng khi tính thuế FCT là gì?

Cách tính “thuế FCT là gì?” đã được chúng tôi nêu rõ ở trên, tuy nhiên để tránh sai sót, cán bộ có trách nhiệm tính thuê nhà thầu cần lưu ý:

- Doanh thu chịu thuế là số tiền dự kiến mà nhà thầu được nhận được trước khi trừ các khoản thuế mà họ cần phải nộp. Bao gồm sô tiền mà các công ty Việt Nam phải trả thay cho các công ty nước ngoài.

- Trường hợp doanh nghiệp, tổ chức tại Việt Nam thanh toán cho nhà thầu nước ngoài theo số tiền không tính các khoản từ Việt Nam sang thì khi tính thuế phải quy đổi/chuyển đổi lại để xác định thu nhập chịu thuế.

- Trường hợp nhà thầu nước ngoài thuê nhà thầu phụ thi công một phần công việc yêu cầu trong hợp đồng thì thu nhập chịu thuế của nhà thầu nước ngoài này sẽ được trừ vào giá trị công việc ủy thác cho tổ chức phụ tiến hành thực hiện.

- Khi tính thuế GTGT và thuế TNDN, mỗi tỷ lệ % sẽ tương ứng với từng hoạt động kinh doanh của công ty đó.

Lời kết

Qua những thông tin trong bài viết trên đã giúp bạn đọc hiểu thêm về “FCT là gì?” cũng như cách tính thuế nhà thầu. Mong rằng nội dung bài viết trên sẽ hữu ích cho bạn đọc đang quan tâm về vấn đề này