Dư địa tăng trưởng cho ngành chứng khoán và quản lý tài sản tại Việt Nam rất lớn, nhưng con đường không dễ đi

BÀI LIÊN QUAN

Thị trường chứng khoán hôm nay 23/4: Cổ phiếu Bluechips “sập” mạnh, VN-Index giảm gần 5 điểmChuyên gia chứng khoán: Nhà đầu tư nếu “nhắm mắt” mua cổ phiếu mà không chọn lọc, khả năng cao sẽ thua lỗTGĐ Chứng khoán Apec: Đầu tư chứng khoán rất dễ mắc "tâm bệnh", lúc lãi ngày trôi qua rất nhanh, khi thua lỗ thì gặm nhấm từng ngày, từng giờTheo Nhịp sống thị trường, sau hơn 23 năm phát triển, tổng số tài khoản chứng khoán của nhà đầu tư cá nhân trong nước đã chính thức vượt mốc 7 triệu tài khoản. Tuy nhiên, do một người có thể sở hữu nhiều tài khoản, nên số lượng nhà đầu tư tham gia vào thị trường chứng khoán chắc chắn ít hơn đáng kể so với con số trên. Với quy mô dân số lên đến 100 triệu người, dư địa tăng trưởng cho ngành chứng khoán và quản lý tài sản của Việt Nam được đánh giá là vẫn còn rất lớn.

Trên thực tế, quản lý tài sản không phải một khái niệm mới trên thị trường chứng khoán Việt Nam. Cách đây 3 năm, vào dịp kỷ niệm 20 năm thành lập thị trường chứng khoán, ông Nguyễn Duy Hưng, Chủ tịch SSI khi đó đã chia sẻ về định hướng phát triển thị trường và có nhắc đến yếu tố quản lý tài sản với một vai trò rất quan trọng.

Cụ thể, Chủ tịch SSI chia sẻ: “Thị trường chứng khoán phải trở thành nơi giữ tài sản chứ không đơn thuần là nơi mua bán kiếm lời, rút ra và giữ tài sản ở nơi khác. Các thị trường chứng khoán ở các nước phát triển lớn mạnh được vì người dân không chỉ có thói quen giữ tiền, vàng, tiết kiệm mà phần lớn giữ tài sản bằng cổ phần của các tập đoàn lớn”.

Trong thời gian gần đây, mô hình quản lý tài sản càng được nhắc đến nhiều hơn trong định hướng phát triển của nhiều công ty chứng khoán. Mới đây, tại ĐHĐCĐ thường niên năm 2023, ông Trịnh Hoài Giang, Tổng giám đốc HSC cho biết: “Tương lai phí giao dịch sẽ tiến về 0 và HSC sẽ chuẩn bị cho điều đó. Nếu không thu phí giao dịch thì có nguồn thu khác như thu phí quản lý tài sản. Mỗi công ty có một cách khác nhau, với HSC chủ yếu là tư vấn”.

Hay như VietCap trước đó cũng đã mở thêm bộ phận mới là Wealth Management (quản lý tài sản khách hàng) để tập trung nhóm khách hàng mà công ty chứng khoán này có lợi thế cạnh tranh cao. Ông Tô Hải, Tổng Giám đốc VietCap tiết lộ: “Nhóm “high networth individual” – người có tổng tài sản trên 10 tỷ đồng sẽ là những khách hàng thực sự mang lại lợi nhuận cho công ty”.

Tương tự, Chứng khoán VNDirect cũng đã mở dịch vụ quản lý tài sản từ khá lâu. Không đứng ngoài cuộc chơi, BSC cũng đang tìm kiếm cơ hội kinh doanh mới dựa trên cơ sở hợp tác với cổ đông chiến lược là Hana Securities, trong đó, trọng tâm là phát triển các mảng kinh doanh fintech, quản lý tài sản,... Đối với MBS, công ty chứng khoán này cũng hướng đến việc nâng cao chất lượng tài khoản hơn là số lượng, đồng thời đẩy mạnh phát triển các mô hình tư vấn, quản lý tài sản cho các nhà đầu tư.

Chất lượng đội ngũ là một dấu hỏi lớn

Trong tương lai, không thể phủ nhận vai trò của quản lý tài sản với ngành chứng khoán. Tuy nhiên, việc phát triển theo hướng đi này lại vướng phải những thách thức không nhỏ xuất phát từ chính đặc thù của thị trường chứng khoán trong nước. Hiện nay, hai dạng quản lý tài sản phổ biến là hình thức quỹ đầu tư và mô hình Copy trade đều có những bất cập nhất định.

Trong đó, copy trade có thể hiểu đơn giản là hoạt động sao chép giao dịch của một nhà đầu tư chuyên nghiệp khác trên thị trường để có thể thiết lập danh mục đầu tư giống họ. Hiện nay, một số công ty chứng khoán đã đưa danh mục của môi giới lên làm danh mục mẫu cho các nhà đầu tư. Về bản chất, mô hình này tiềm ẩn khá nhiều rủi ro cho nhà đầu tư bởi ngay cả những nhà đầu tư chuyên nghiệp nhất cũng vẫn mắc sai lầm.

Thêm vào đó, chất lượng của các nhà đầu tư chuyên nghiệp đóng vai trò là người được sao chép vị thế giao dịch cũng là một dấu hỏi lớn. Trong bối cảnh thị trường giao dịch ảm đạm, thanh khoản eo hẹp, môi giới chứng khoán chuyển sang làm quản lý tài sản khá phổ biến. Rất nhiều trong số này không thật sự có đầy đủ chuyên môn cũng như kinh nghiệm để xoay sở với những biến động khó lường đặc trưng của một thị trường cận biên như Việt Nam.

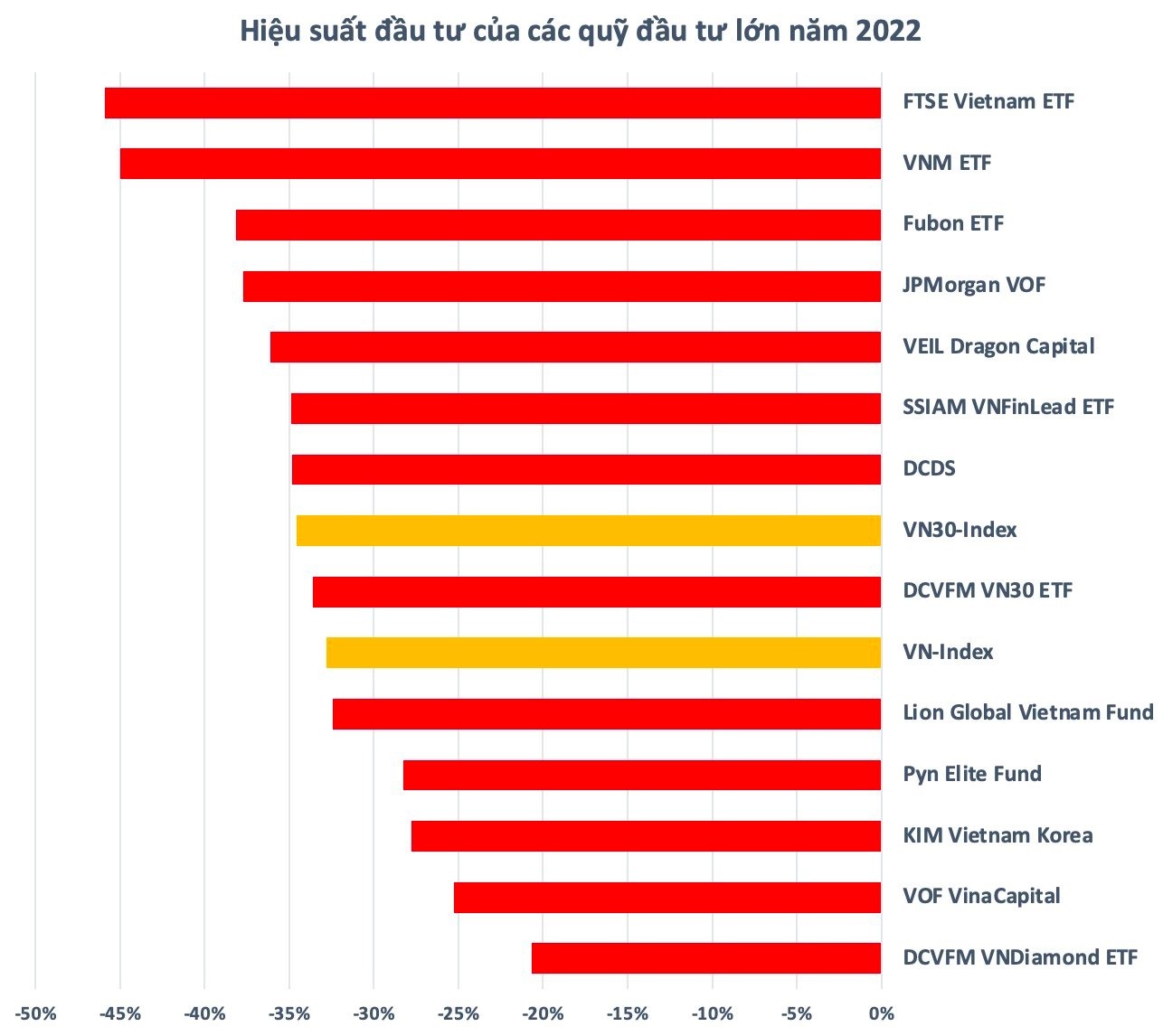

Mặc dù ít rủi ro hơn, nhưng quản lý tài sản theo hình thức quỹ đầu tư cũng vẫn tồn tại những hạn chế nhất định. Thực tế cho thấy, trong những giai đoạn khó khăn của thị trường, các quỹ đầu tư cũng không thật sự giảm thiểu được tổn thất cho khách hàng. Đơn cử như năm 2022 mới đây, hầu hết các quỹ đầu tư lớn đều ghi nhận hiệu suất âm, thậm chí nhiều cái tên còn lỗ đạm hơn so với mức giảm của VN-Index. Với mô hình quỹ mở, tất nhiên nhà đầu tư có thể lựa chọn việc mua vào đều đặn với kỳ vọng sẽ có lợi nhuận tốt hơn trong dài hạn, nhưng nếu xét về hiệu suất đầu tư của từng quỹ thì ngay cả những nhà quản lý chuyên nghiệp cũng khó tránh khỏi những biến động khó lường của thị trường.

Thiếu vắng những hàng hóa chất lượng cao

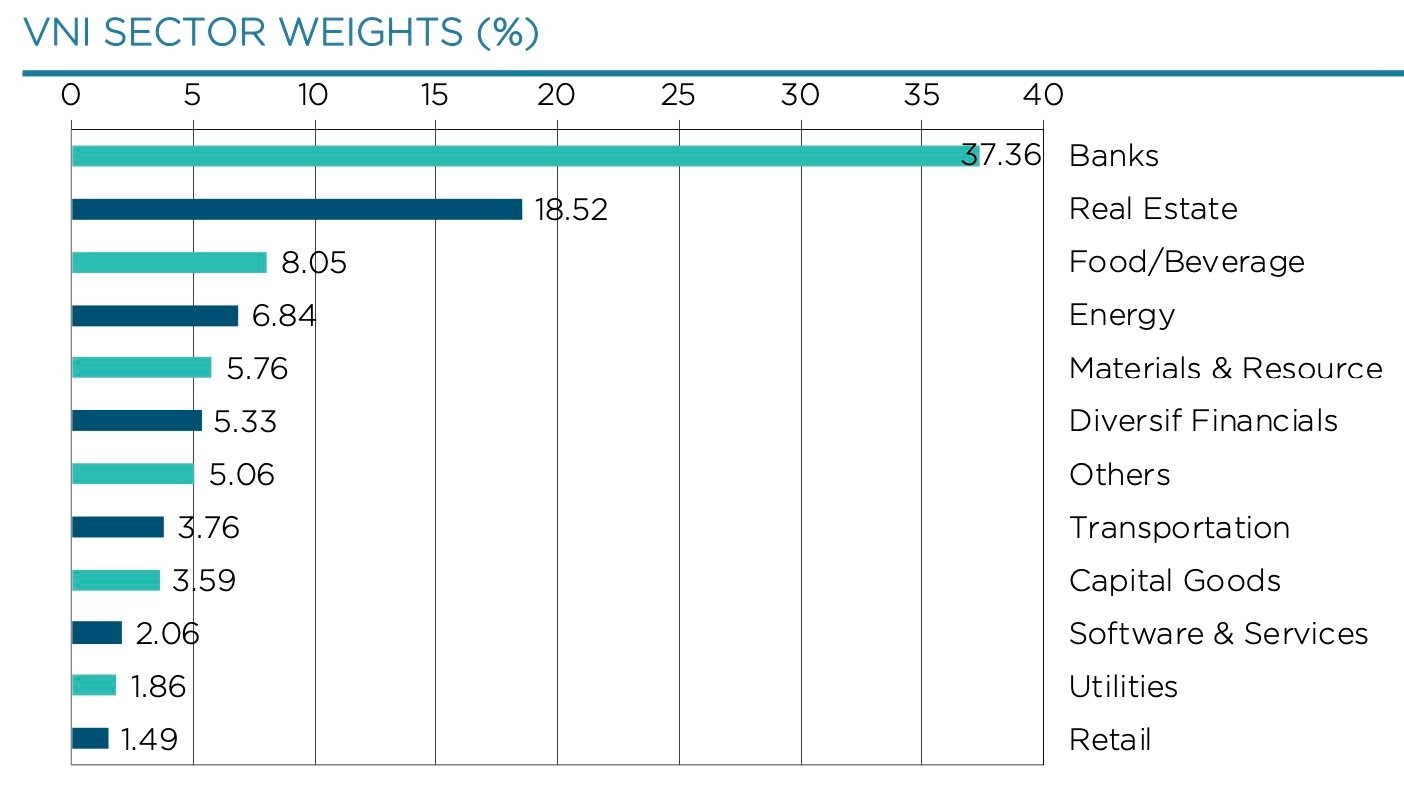

Hiệu suất tệ không chỉ đến từ chất lượng đội ngũ quản lý danh mục mà chủ yếu là do thị trường không có nhiều sự lựa chọn thực sự chất lượng. Sự mất cân đối trong cơ cấu thị trường đã khiến các quỹ đầu tư khó có thể đa dạng danh mục. Hai nhóm tài chính và bất động sản đã chiếm đến 60% vốn hóa toàn sàn cũng như đóng góp phần lớn vào thanh khoản, trong khi đó, nhóm sản xuất và công nghệ chiếm tỷ trọng nhỏ cùng với số lượng hạn chế.

Đối với các tổ chức quản lý tài sản có quy mô lớn, top danh mục rất khó tìm được lựa chọn nào khả dĩ ngoài cổ phiếu tài chính và bất động sản. Hai nhóm ngành này có tính chu kỳ và đầu cơ khá cao, phần lớn phụ thuộc vào tăng trưởng tín dụng. Điều này khiến các nhà đầu tư khó đạt được hiệu quả vượt trội nếu nắm giữ trong dài hạn, thậm chí còn có thể thua lỗ trong những giai đoạn thị trường chứng khoán giằng co, giao dịch ảm đạm.

Với hiệu suất không vượt trội so với chỉ số VN-Index, các quỹ đầu tư mở có phần kém hấp dẫn hơn, bởi nhà đầu tư sẽ có lựa chọn khác đơn giản hơn là xuống tiền mua chứng chỉ quỹ ETF. Không chỉ vậy, nhà đầu tư còn có thể lựa chọn một hình thức đầu tư khác đó là rót vốn vào các tổ chức hoạt động gần giống như một quỹ đầu tư nhưng không có giấy phép với những chiến lược đầu tư có phần “phóng khoáng” hơn. Gần như việc phân bổ tài sản của các tổ chức này phụ thuộc vào quyết định của một hay một vài cá nhân. Chính vì thế. lợi nhuận kỳ vọng cao nhưng cũng có thể đi kèm với đó là những rủi ro lớn, không chỉ về mặt thị trường mà cả về pháp lý.

Như vậy, ngay cả khi giải quyết được vấn đề chất lượng nhân sự thì mô hình quản lý tài sản mà các công ty chứng khoán đang theo đuổi cũng không dễ thành công. Có thể thấy, nút thắt nằm ở chỗ thiếu hàng hóa chất lượng, điều này thực tế rất khó tháo gỡ trong ngắn hạn khi công tác thoái vốn và cổ phần hóa doanh nghiệp Nhà nước diễn ra rất chậm.

Bên cạnh đó, danh sách những ứng cử viên tiềm năng có thể trở thành “bom tấn” trên sàn chứng khoán Việt Nam trong tương lai cũng rất hạn chế, chỉ đếm trên đầu ngón tay như: Agribank, VNPT, Vinacomin - TKV, Mobifone, SJC, Vinafood1, Thaco, TH True Milk,…Sự thiếu vắng hàng hóa chất lượng có thể sẽ tạo ra rào cản khó vượt qua đối với sự phát triển trong dài hạn của lĩnh vực quản lý tài sản.

Xét tới thị trường chứng khoán, sự suy giảm tăng trưởng lợi nhuận quý 1/2023 đã khiến định giá thị trường trở nên ít hấp dẫn hơn. Tính đến thời điểm cuối tháng 4/2022, chỉ số VN-Index giao dịch ở mức P/E khoảng 11,4 lần, tiệm cận với mức độ lệch chuẩn - 1,65 lần. Tuy nhiên, sau khi công bố keetsq ủa kinh doanh quý 1/2023, định giá P/E của thị trường đã được điều chỉnh lên trên mức -1 lần độ lệch chuẩn, tương đương P/E trailing khoảng 13,4 lần. Điều này khiến định giá thị trường trong ngắn hạn trở nên ít hấp dẫn hơn.

Tuy nhiên, với kịch bản tích cực, thị trường đang mở ra cơ hội lớn trong trung và dài hạn với kỳ vọng lợi nhuận dự kiến hồi phục trong các quý còn lại của năm, định giá thị trường dần được điều chỉnh lại mức hấp dẫn hơn. Đáng chú ý, nhóm cổ phiếu vốn hóa vừa và nhỏ không còn rẻ. Đây là nhóm cổ phiếu duy trì được hiệu suất tương đối tích cực ở giai đoạn đầu năm 2023. Tuy nhiên, với kết quả kinh doanh quý 1/2023 sụt giảm mạnh đi kèm với việc ghi nhận hiệu suất tương đối tốt trong 4 tháng đầu năm đã khiến định giá của hai nhóm này không còn hấp dẫn. Do đó, kỳ vọng dòng tiền sẽ dịch chuyển về các cổ phiếu vốn hóa lớn với nhiều ưu thế và đã được chiết khấu tương đối so với thị trường.