Doanh nghiệp phân bón tiếp tục "phá đỉnh" lợi nhuận

BÀI LIÊN QUAN

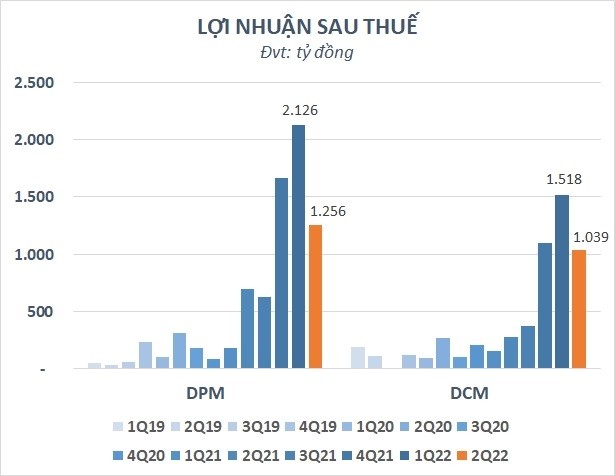

Chuyên gia nhận định về giá dầu, phân bón và thức ăn chăn nuôi: Giá ure được nhận định trái chiều, nhiều khả năng thức ăn chăn nuôi còn tăng đến cuối nămTập đoàn Hóa chất (Vinachem) báo lãi kỷ lục hơn 4.000 tỷ đồng sau 6 tháng trong lúc ngành phân bón thăng hoaChứng khoán FPT (FPT Securities) ước tính nhóm phân bón - hóa chất - điện lãi đậm trong 6 tháng đầu năm 2022Có thể thấy, mùa báo cáo tài chính quý 2 đã dần khép lại và bức tranh kinh doanh ngành phân bón đã phần nào được lộ diện với nhiều điểm tương đồng giữa các doanh nghiệp dưới tác động của giá phân bón đầu ra. Chi tiết, Đạm Phú Mỹ (Mã:DPM) ghi nhận doanh thu quý 2 đạt mức 5.013 tỷ đồng, so với cùng kỳ tăng 71%. Lợi nhuận gộp tăng lên gấp đôi lên mức 1.930 tỷ đồng tương ứng biên lãi gộp ở mức 38,5% cải thiện so với con số 32% cùng kỳ nhưng thấp hơn so với mức 48% trong quý đầu năm. Lãi ròng đạt mức 1.256 tỷ đồng, so với cùng kỳ tăng gấp đôi nhưng đã giảm mạnh so với con số kỷ lục vào quý trước đó và là mức thấp nhất trong thời gian 3 quý trở lại đây.

Chuyên gia nhận định về giá dầu, phân bón và thức ăn chăn nuôi: Giá ure được nhận định trái chiều, nhiều khả năng thức ăn chăn nuôi còn tăng đến cuối năm

Giảng viên Kinh tế Đại học RMIT - Tiến sĩ Bùi Duy Tùng cho hay, giá dầu trên thị trường thế giới nửa cuối năm 2022 còn phụ thuộc rất nhiều vào biến số. Còn Tiến sĩ Majo George, Giảng viên Đại học RMIT cho rằng giá phân bón tăng là điều khó tránh khỏi nếu như tình hình xung đột Nga - Ukraine tiếp diễn.Tập đoàn Hóa chất (Vinachem) báo lãi kỷ lục hơn 4.000 tỷ đồng sau 6 tháng trong lúc ngành phân bón thăng hoa

Trong 6 tháng đầu năm 2022, Vinachem đã ghi nhận mức doanh thu ước đạt mức 32.830 tỷ đồng, bằng 63% kế hoạch năm. Lãi ước đạt hơn 4.098 tỷ đồng, vượt xa mức 3.517 tỷ đồng của năm 2021.

Cũng tương tự, lợi nhuận của Đạm Cà Mau (Mã:DCM) cũng đã hạ nhiệt sau quý đầu năm bùng nổ. Trong quý 2/2022, công ty đã ghi nhận doanh thu tăng 73% so với cùng kỳ, đạt gần 4.084 tỷ đồng. Việc giá vốn tăng chậm hơn cũng đã đẩy lợi nhuận gộp tăng lên mức 157% là 1.353 tỷ đồng. Biên lãi gộp đạt mức 33% cao hơn con số 21% cùng kỳ nhưng lại thấp hơn mức 46,2% của quý 1. Lãi ròng cũng tăng 250% lên mức 1.039 tỷ đồng nhưng vẫn thấp hơn khoảng 32% so với quý đầu năm 2022.

Thông thường, lợi nhuận của DPM và DCM cũng đạt mức cao vào quý 2 và quý 4. Dù vậy, năm nay đã khác khi SSI Research cho rằng lợi nhuận của các doanh nghiệp này đã đạt đỉnh trong quý 1/2022, sau đó là sẽ giảm dần từ quý 2 và 3 trước khi phục hồi trở lại vào quý 4 khi mùa cao điểm bắt đầu. Thời điểm trước đó, SSI Research cũng dự báo giá ure đạt đỉnh trong tháng 3 có thể giảm mạnh từ tháng 6 trở đi khi Trung Quốc dần nới lỏng chính sách xuất khẩu và vấn đề thiếu than dần được khắc phục. Và việc nối lại giao thương giữa Nga và các nước Châu u sẽ mất nhiều thời gian sau khi xung đột giữa Nga và Ukraine hạ nhiệt. Trên thực tế, giá ure tại Trung Quốc đã giảm 26% từ giữa tháng 6 đến hiện tại.

Mặc dù chưa công bố báo cáo tài chính nhưng Phân bón Bình Điền (mã:BFC) cũng đã ước tính kết quả quý 2 đi lùi so với cùng kỳ. Cũng theo đó, doanh thu trong kỳ cũng đạt mức 1.833 tỷ đồng, so với quý 2/2021 giảm gần 23%. Lợi nhuận trước thuế ước tính đạt 75 tỷ đồng, so với cùng kỳ năm trước giảm hơn 25%. Doanh nghiệp phân bón hiếm hoi tiếp tục phá đỉnh lợi nhuận chính là DAP-Vinachem (mã DDV), dù vậy tốc độ tăng trưởng cũng đã chậm lại đáng kể. Trong quý 2/2022, doanh thu của công ty tăng 16,2% so với cùng kỳ, đạt mức 858 tỷ đồng. Lợi nhuận gộp ghi nhận tăng 91% lên mức 182 tỷ đồng tương ứng với biên lãi gộp ở mức 21,1% cao hơn mức 12,9% cùng kỳ nhưng chỉ tương đương so với quý đầu năm. Lợi nhuận sau thuế ghi nhận tăng gấp 2,9 làn lên mức 156,4 tỷ đồng trong khi quý trước tăng trưởng gấp 3,8 lần so với cùng kỳ.

Ngược lại với giá ure, thị trường vẫn ghi nhận giá phân bón DAP tăng liên tục từ tháng 4 đến hết tháng 6 trước khi chững lại và quay đầu giảm trong tuần qua. Và so với đỉnh, giá phân bón DAP tại Trung Quốc đã giảm hơn 6%. Nếu như xu hướng này vẫn duy trì, không dễ để DAP - Vinachem có thể giữ được đỉnh lợi nhuận trong các quý tiếp theo.

Và trong một báo cáo về ngành phân bón mới đây, Chứng khoán KIS đã dự báo tốc độ tăng trưởng lợi nhuận doanh nghiệp phân bón có thể chậm lại. Cũng theo đó, tỷ suất lợi nhuận gộp toàn ngành đã đạt đỉnh mới trong quý 1/2022 tại mức 31,7% và có thể giảm trong những quý tiếp theo nếu như giá phân bón có xu hướng giảm trong những tháng tiếp theo và cùng với đó là tốc độ tăng phi mã của giá nguyên liệu do căng thẳng chính trị trên toàn cầu.

Ở chiều hướng ngược lại, Yunta Việt Nam lại cho rằng giá phân bón sẽ khó có thể tiếp tục giảm mạnh do chi phí sản xuất cao trong bối cảnh giá khí tăng mạnh, nguồn cung hạn chế do tình trạng hạn chế xuất khẩu phân bón ở Trung Quốc và Nga, Nhu cầu phân bón vẫn tiếp tục duy trì và việc Trung Quốc mở cửa lại sau đại dịch sẽ thúc đẩy nhu cầu phân bón.

Được biết, chúng ta chưa thể khẳng định ngành phân bón đã bước qua đỉnh lợi nhuận hay chưa và cần thêm thời gian để kiểm chứng. Vậy nên, giá phân bón dù vẫn ở mức cao so với các năm trước nhưng lại biến động không thực sự thuận lợi là một yếu tố cần lưu ý. Nếu xu hướng giảm tiếp tục duy trì, lợi nhuận của các doanh nghiệp phân bón sẽ khó có thể tránh khỏi bị ảnh hưởng tiêu cực.

Có một yếu tố nữa được đánh giá có thể tác động đến các doanh nghiệp phân bón đến từ thông tin dự thảo Nghị định biểu thuế xuất khẩu, biểu thuế nhập khẩu ưu đãi và danh mục hàng hóa cũng như mức thuế tuyệt đối, thuế hỗn hợp, thuế nhập khẩu ngoài hạn ngạch thuế qua. Mặc dù vậy, chứng khoán KIS cũng lưu ý mức thuế 5% có thể không đáng kể do các công ty này đạt được một khoản hậu hĩnh nhờ đơn giá xuất khẩu ở mức cao so với giá bán ở trong nước.