Doanh nghiệp dệt may ghi nhận lợi nhuận 9 tháng đầu năm giảm sâu vì đơn hàng thiếu hụt

BÀI LIÊN QUAN

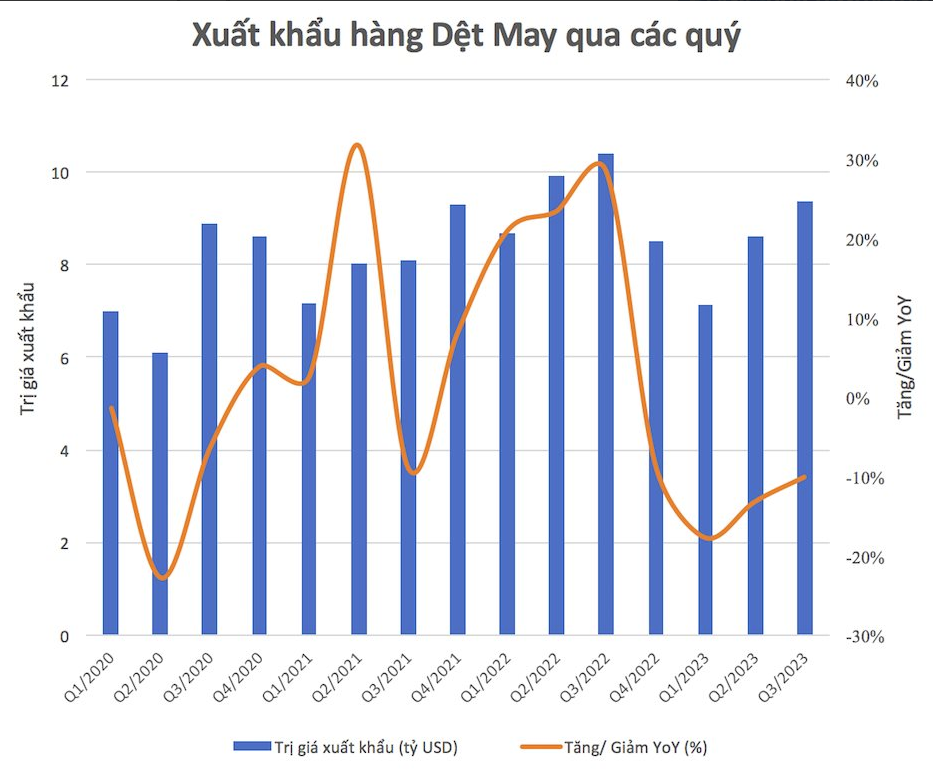

Tháng 8/2023, Dệt may Thành Công ước lãi giảm 43%Dệt may Hòa Thọ chuẩn bị niêm yết trên sàn HoSE: Doanh thu vượt nhiều 'ông lớn', cổ phiếu tăng 50% từ đầu nămDoanh nghiệp dệt may tìm cơ hội xuất khẩu hàng hóa sang thị trường Ấn ĐộTheo Nhịp Sống Thị Trường, xuất khẩu hàng dệt và may mặc của Việt Nam từ đầu năm đến nay phải đối mặt với nhiều khó khăn, thách thức trong bối cảnh lạm phát thế giới gia tăng, nền kinh tế tăng trưởng chậm, tiêu dùng từ những thị trường xuất khẩu lớn giảm mạnh. Những yếu tố này đã ảnh hưởng khá nhiều đến lợi nhuận của các doanh nghiệp dệt may trong ngành, đặc biệt là những cái tên chủ yếu phụ thuộc vào xuất khẩu.

Lợi nhuận giảm mạnh đến hàng chục %

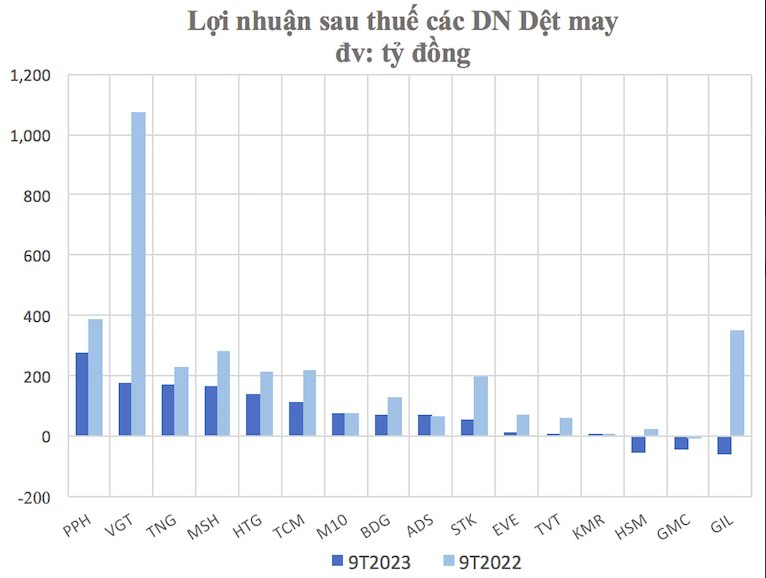

9 tháng đầu năm, hầu hết các doanh nghiệp dệt may đều báo lãi tăng trưởng âm so với cùng kỳ năm trước, thậm chí một số cái tên còn báo lỗ nặng.

Lũy kế 9 tháng đầu năm, CTCP Dệt may Đầu tư Thương mại Thành Công (mã chứng khoán: TCM) báo lãi 111 tỷ đồng, so với cùng kỳ năm 2022 đã giảm 50%. Năm nay, công ty đặt mục tiêu lợi nhuận sau thuế 245 tỷ đồng, so với thực hiện năm trước giảm 13% (năm 2022 TCM đạt đỉnh về doanh thu và lợi nhuận). Do đó, doanh nghiệp này mới thực hiện được 45% chỉ tiêu lợi nhuận sau 9 tháng đầu năm.

Tương tự, CTCP Sợi Thế Kỷ (mã chứng khoán: STK) cũng lên kế hoạch doanh thu và lợi nhuận giảm trong năm 2023. Sau 9 tháng, Sợi Thế Kỷ ghi nhận 1.073 tỷ đồng doanh thu thuần và gần 56 tỷ đồng lãi sau thuế, so với cùng kỳ năm 2022 đã lần lượt giảm 36% và 72%.

Lũy kế 9 tháng, lợi nhuận của Tổng Công ty Việt Thắng (mã chứng khoán: TVT) giảm sâu khi chỉ lãi vỏn vẹn 6 tỷ đồng, bằng 1/10 cùng kỳ năm trước. Cùng cảnh ngộ, CTCP Garmex Sài Gòn (mã chứng khoán: GMC) cũng ghi nhận doanh thu thuần đạt 8 tỷ đồng, so với cùng kỳ năm trước đã giảm tới 97%. Ngoài ra, doanh nghiệp này lỗ sau thuế 44 tỷ đồng, tăng mạnh so với mức lỗ gần 7 tỷ đồng cùng kỳ năm trước.

Đặc biệt, Tổng CTCP Dệt may Hà Nội (mã chứng khoán: HSM) còn báo lỗ 55 tỷ đồng trong 9 tháng đầu năm dù cùng kỳ năm trước lãi 23 tỷ đồng. Thậm chí, Gilimex (mã chứng khoán: GIL) còn lỗ ròng hơn 63 tỷ, trong khi 9 tháng đầu năm 2022 báo lãi gần 352 tỷ đồng.

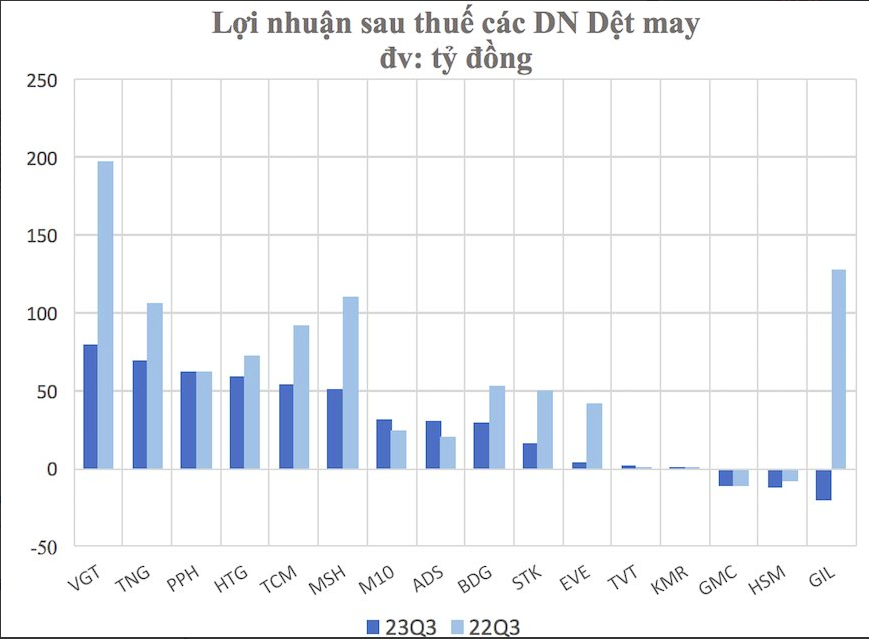

Nếu tính riêng trong quý 3 năm nay, hầu hết các doanh nghiệp dệt may ghi nhận lợi nhuận sụt giảm trong khoảng 20-50%. Trong khi đó, Sợi Thế Kỷ lãi giảm đến 67%, Tập đoàn Dệt may Việt Nam giảm lãi 60%, Everpia (EVE) giảm lãi đến 90% so với cùng kỳ.

Quý 3 năm nay, Gilimex ghi nhận lỗ ròng hơn 19 tỷ đồng trong khi cùng kỳ năm trước lãi hơn 128 tỷ đồng, đánh dấu quý thua lỗ thứ 3 liên tiếp của doanh nghiệp. Thậm chí, Garmex Sài Gòn còn thua lỗ quý thứ 5 liên tiếp khi ghi nhận lỗ 11 tỷ trong quý 3/2023.

Ngược lại, số doanh nghiệp báo lãi tăng trưởng lại có phần nhỉnh hơn. So với cùng kỳ năm 2022, May 10 (M10) hay Damsan (ADS) đã lần lượt báo lãi sau thuế quý 3/2023 tăng trưởng 27% và 49%. Hầu hết những doanh nghiệp dệt may báo lãi tăng trưởng âm là do xuất khẩu bị thu hẹp và đơn hàng khan hiếm. Cụ thể, Garmex Sài Gòn - một trong những công ty lỗ nặng nhất đã không ghi nhận bất kỳ khoản thu nào phát sinh từ đối tác của mình là Gilimex (GIL) trong 9 tháng đầu năm.

Đối với Dệt may TNG, công ty ghi nhận doanh thu trong quý 3/2023 chủ yếu là đơn hàng xác nhận cũng như sản xuất từ tháng 6 năm nay. Một số khách hàng lớn đã cắt giảm lượng đơn hàng vì ảnh hưởng của tình hình thế giới, song chi phí sản xuất kinh doanh lại đi ngang, vì thế TNG báo lãi giảm sâu so với cùng kỳ năm trước.

Đồng cảnh ngộ, doanh số và giá bán bình quân của Sợi Thế Kỷ thấp hơn cùng kỳ năm trước là do các khách hàng gián tiếp và trực tiếp đã thu hẹp quy mô đơn hàng. Bên cạnh đó, những chỉ tiêu còn lại ảnh hưởng không đáng kể.

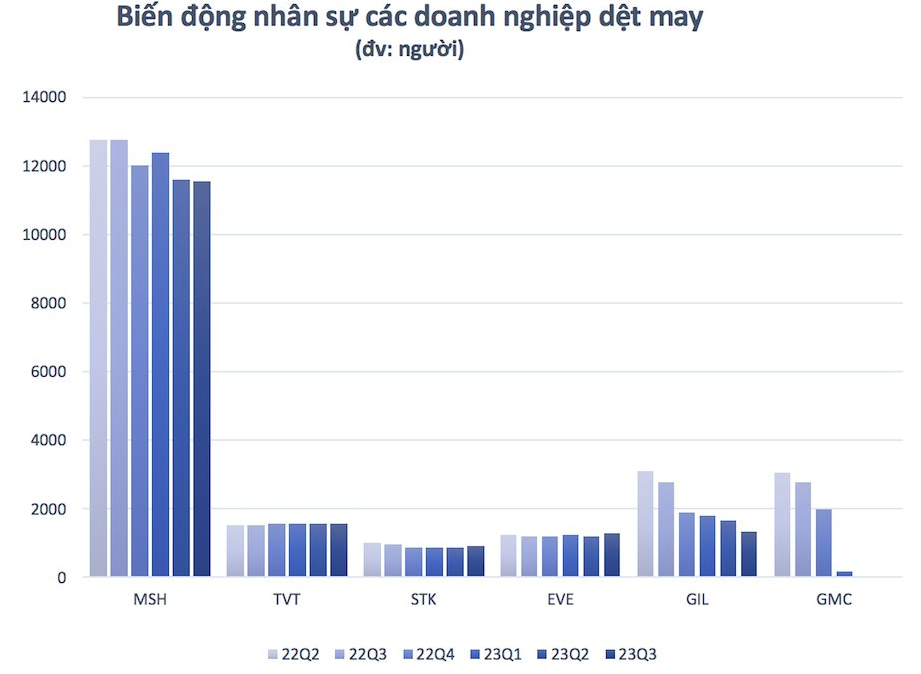

Chưa kể, quá nhiều khó khăn khiến các doanh nghiệp trong ngành không thể tuyển thêm được người mới. Thậm chí, nhiều doanh nghiệp còn mạnh tay cắt giảm hàng nghìn nhân sự vì không đủ chi phí chi trả.

Đáng chú ý, Garmex Sài Gòn từng là ‘ông lớn’ trong ngành, thời kỳ đỉnh cao có số lượng nhân sự lên đến hàng ngàn người. Năm 2022, doanh nghiệp liên tục cắt giảm nhân sự một cách mạnh tay khiến số lượng nhân viên chạm mức thấp kỷ lục. Sau nửa đầu năm nay, quy mô nhân sự của Garmex Sài Gòn đã sụt giảm gần như hoàn toàn, đến cuối quý 3 chỉ còn 37 người. Như vậy, chỉ sau 9 tháng doanh nghiệp này đã cắt giảm đến 1.945 nhân sự.

Khó khăn vẫn còn, năm 2024 liệu có tươi sáng hơn?

Thực tế cho thấy, thương mại quốc tế vẫn đang biến động, lượng hàng tồn kho cao khiến nhu cầu hàng hóa và sản phẩm dệt may sụt giảm mạnh. Vì thế, các doanh nghiệp trong ngành liên tục gặp khó khăn trong việc tìm kiếm đơn hàng mới cũng như duy trì thị trường xuất khẩu đang có.

Ngoài ra, lợi nhuận của những doanh nghiệp dệt may còn bị co hẹp vì đơn giá giảm sâu, thậm chí giảm đến một nửa so với cùng kỳ. Tuy nhiên, nhiều đơn vị vẫn chấp nhận đơn giá thấp để duy trì hoạt động sản xuất và giữ gìn những mối làm ăn của mình.

Đáng chú ý, hàng dệt may Việt Nam còn phải cạnh tranh với Bangladesh (nằm trong nhóm 45 quốc gia đang phát triển hiện được miễn thuế vào châu u). Đây là một yếu tố có thể khiến tình hình xuất khẩu càng thêm ảm đạm. Kết quả khảo sát của các nhà bán lẻ lớn cho thấy, dù Việt Nam được đánh giá cao hơn so với Bangladesh về chất lượng và năng lực sản xuất, song Bangladesh lại có lợi thế về chi phí, thuế và các khoản trợ cấp của Chính phủ.

SSI Research nhận định trong một báo cáo gần đây rằng, chi phí trong thời kỳ nền kinh tế suy thoái là một trong những yếu tố quan trọng nhất trong bối cảnh các nhà bán lẻ lựa chọn nhà sản xuất. Thời điểm hiện tại, mức lương tối thiểu tại Bangladesh là 75 USD/tháng, mức lương tối thiểu tại Việt Nam và Trung Quốc lần lượt là 199 USD/tháng và 300 USD/tháng.

Năm nay, tỷ giá USD/BDT đã giảm 17% so với tỷ giá USD/Đồng giảm 3,5%. Chính vì thế, xuất khẩu của Bangladesh cạnh tranh hơn so với Việt Nam. Tuy nhiên, SSI vẫn tỏ ra lạc quan về việc Việt Nam vẫn tiếp tục được xếp hạng cao hơn Bangladesh về chất lượng sản phẩm cũng như năng suất lao động và thời gian giao hàng.

Cũng theo SSI Research, hầu hết các doanh nghiệp đều có mức nền kết quả kinh doanh thấp trong quý 4/2022. Bởi vậy, nhiều người càng thêm kỳ vọng các doanh nghiệp sẽ ghi nhận mức tăng trưởng lợi nhuận dương ngay từ quý cuối năm nay. Theo thống kê, lượng hàng tồn kho quần áo tại Mỹ từng đạt đỉnh vào tháng 1/2007, thị trường này phải mất hai năm để hấp thụ, sau đó mới phục hồi trở lại vào tháng 12/2009.

Trong một báo cáo của Chứng khoán VNDirect, nhóm phân tích cũng kỳ vọng, nhu cầu cho những sản phẩm vải và may mặc ở Mỹ từ quý đầu năm sau sẽ quay trở lại quỹ đạo tăng trưởng nhờ bối cảnh kinh tế vĩ mô tích cực hơn trước. Ngoài ra, việc nhu cầu tăng cao trong mùa lễ hội cuối năm sẽ hỗ trợ cho việc bán hàng, hàng tồn kho cũng được hấp thụ đáng kể, từ đó tạo ra dư địa cho những đơn hàng mới phục vụ cho mùa xuân - hè 2024.

Còn với thị trường Trung Quốc, VNDirect kỳ vọng thị trường tỷ dân sẽ cho thấy các tín hiệu hồi phục rõ ràng hơn trong quý cuối năm nay hoặc quý đầu năm sau. Xu hướng này sẽ giúp các nhà sản xuất sợi có tỷ trọng xuất khẩu sang Trung Quốc cao như ADS sẽ hưởng lợi lớn.