Cổ phiếu VNM lội ngược dòng ấn tượng, thu hút nhà đầu tư nước ngoài trở lại

BÀI LIÊN QUAN

Vinamilk sẽ xây dựng nhà máy sữa lớn nhất miền Bắc tại tỉnh Hưng YênLiên tục được khối ngoại mua ròng mạnh, cổ phiếu Vinamilk (VNM) có gì hấp dẫn?Vinamilk được định giá 2,8 tỷ USD, liên tục thăng hạng tại nhiều BXH lớn về giá trị và sức mạnh thương hiệuMới đây, thị trường chứng khoán đã khép lại một tuần giao dịch nhiều sóng gió với phiên giảm lên đến gần 12 điểm. Phần lớn các cổ phiếu đều ngập tràn sắc đỏ, đặc biệt là nhóm có vốn hóa lớn. Tuy nhiên, vẫn có những điểm sáng ấn tượng, và VNM của CTCP Sữa Việt Nam (Vinamilk) chính là một trong những cổ phiếu nổi bật của nhóm Bluechips.

Ghi nhận mức tăng 2%, đóng cửa cao nhất phiên 16/9 ở mức 76.000 đồng/cổ phiếu, VNM là cái tên đóng góp lớn thứ hai vào VN-Index. Đồng thời, giao dịch của VNM cũng sôi động hơn, khối lượng khớp lệnh tăng gần gấp đôi so với phiên trước, đạt 2,3 triệu đơn vị, so với mức bình quân 1 tuần trở lại đây đã cao hơn 60%. Tính từ đáy xác nhận giữa tháng 6 vừa qua, cổ phiếu VNM đã ghi nhận mức tăng gần 22% thị giá, con số này tương ứng với vốn hóa thị trường đã tăng thêm 28.500 tỷ đồng (tương đương 1,2 tỷ USD) chỉ trong 3 tháng.

Đáng chú ý, khối ngoại đã tạo nên dấu ấn đậm nét trong sự khởi sắc của VNM trong tuần qua khi mua ròng 1,56 triệu cổ phiếu, tương đương với giá trị gần 119 tỷ đồng. Nếu xét về khối lượng và giá trị, đây đều là mức mua ròng lớn nhất trong vòng 3 tuần qua kể từ phiên 24/8. Tính từ đầu quý 3 đến nay, các nhà đầu tư nước ngoài đã mua ròng gần 13,9 triệu cổ phiếu của VNM, con số này tương ứng với giá trị lên đến hơn 1.000 tỷ đồng.

Nhiều người khẳng định, yếu tố quan trọng giúp cổ phiếu VNM thu hút các nhà đầu tư nước ngoài là nhờ mức định giá hấp dẫn khi so sánh với khả năng tăng trưởng trong tương lai. VNDirect cho biết, cổ phiếu của Vinamilk hiện đang giao dịch quanh mức P/E forward 2022 là 18,x, con số này thấp hơn nhiều so với các doanh nghiệp cùng ngành ở trong khu vực. Đến năm 2023, mức định giá có thể tiếp tục rẻ hơn trong bối cảnh lợi nhuận được dự báo tăng trưởng cao hơn nhờ nhu cầu tiêu thụ sữa tăng trở lại.

Động lực tăng trưởng của Vinamilk đến từ đâu?

Trong quý 2 vừa qua, tỷ suất lợi nhuận gộp của Vinamilk đã có dấu hiệu hồi phục. Chỉ tính riêng mảng nội địa, biên lợi nhuận gộp so với quý đầu năm đã tăng 70 điểm cơ bản nhờ 2 yếu tố: Thứ nhất là mùa vụ, lượng tiêu thụ sữa trong quý hè thường cao hơn; thứ hai là biên lãi gộp của dòng sản phẩm sữa tươi 100% so với cùng kỳ đã cải thiện đáng kể. Đây chính là “trái ngọt” sau khi Vinamilk đẩy mạnh chiến lược đầu tư cho hệ thống trang trại bò sữa.

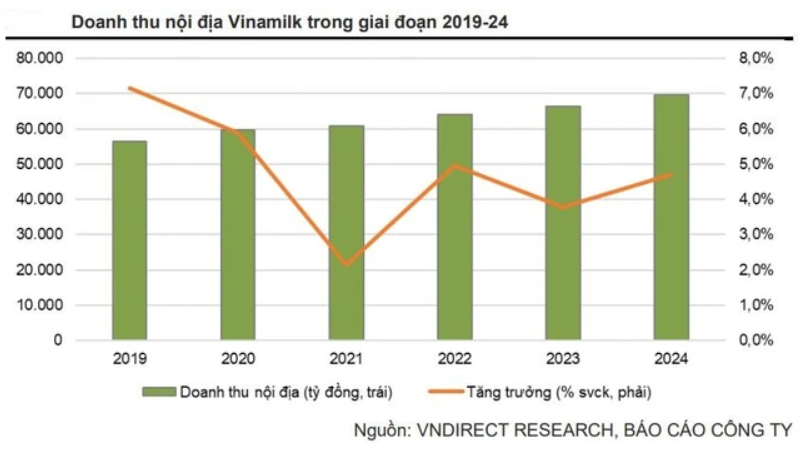

Đáng chú ý, VNDirect dự báo, nhu cầu tiêu thụ sữa trong năm nay so với cùng kỳ sẽ tăng 6% về sản lượng, cao hơn so với mức 4% của năm trước nhờ mức nền năm 2021 thấp (ảnh hưởng của dịch bệnh), nhu cầu tiêu thụ sữa tự nhiên tăng cao cùng với nhận thức của người tiêu dùng về những vấn đề sức khỏe tăng cao khiến nhu cầu về sản phẩm về sữa và sữa chua tăng theo. Bên cạnh đó, VNDirect cũng dự báo rằng, doanh thu nội địa của Vinamilk trong nửa cuối năm sẽ tăng trưởng 9,8% so với cùng kỳ trong bối cảnh nhu cầu phục hồi.

Từ quý 3 năm nay, những chiến lược tiếp thị của “ông lớn” ngành sữa Việt cũng đã mang đến hiệu quả rõ rệt và thúc đẩy doanh thu nội địa tăng trở lại. Chưa kể, việc tái cấu trúc hệ thống phân phối của Vinamilk trong 6 tháng đầu năm cũng được kỳ vọng mang đến tăng trưởng doanh thu đáng kể cho những quý tới. Đồng thời, việc học sinh quay trở lại trường và Tết Nguyên đán đến sớm cũng khiến nhu cầu tiêu thụ trong các tháng cuối năm tăng lên.

Ngoài ra, hoạt động kinh doanh của Vinamilk cũng được hỗ trợ đáng kể nhờ giá nguyên liệu đầu vào giảm. Tháng 7 vừa qua, công ty cũng đã đón nhận 2.500 con bò sữa HF thuần chủng được nhập khẩu từ Mỹ. Số lượng bò sữa này sẽ giúp gia tăng sản lượng sữa tươi nguyên liệu cho trang trại sinh thái Green Farm cùng với tổ hợp trang trại Lao-Jagro. Bên cạnh đó, Vinamilk còn có dự án trang trại tại Lào với quy mô lên đến 8.000 con bò, dự kiến sẽ cho sản phẩm vào năm tới. Theo ước tính của VNDirect, dự án này sẽ giúp “ông lớn” ngành sữa Việt tăng được sự tự chủ về nguyên liệu sữa đầu vào lên đến 4%, giảm sự phụ thuộc của biên lợi nhuận gộp đối với giá bột sữa trên thế giới.

Đặc biệt, CTCP Sữa Việt Nam (Vinamilk) cũng dự kiến khởi công dự án nhà máy sữa tại Hưng Yên vào cuối năm nay. Dự án này có diện tích 25ha cùng với vốn đầu tư 4.600 tỷ đồng. Sau khi hoàn thành, đây sẽ trở thành nhà máy sữa lớn nhất của Vinamilk tại khu vực phía Bắc, đồng thời là dự án nhà máy chế biến sữa quy mô lớn nhất tại Hưng Yên tính đến thời điểm hiện tại.

Trong dài hạn, Vinamilk sẽ tiếp tục tìm kiếm thêm nguồn động lực tăng trưởng mới với các sản phẩm tiềm năng nhờ dự án bò thịt hợp tác cùng Tập đoàn Sojitz của Nhật Bản. Dự án này có tổng vốn đầu tư xấp xỉ 500 triệu USD qua các giai đoạn, được triển khai ở tỉnh Vĩnh Phúc. Theo dự kiến, giai đoạn 1 sẽ đi vào hoạt động vào năm 2023 với quy mô công suất rơi vào khoảng 30.000 bò thịt/năm.