Chiết khấu hàng chục phần trăm từ đầu năm, cổ phiếu chứng khoán đã đủ hấp dẫn?

BÀI LIÊN QUAN

Chứng khoán FPTS: Định giá hiện tại của VN-Index đang thấp nhất trong khu vực Đông Nam ÁThị trường chứng khoán dần cân bằng sau chuỗi ngày giảm điểm, nhà đầu tư nên loại bỏ tâm lý bi quanChứng khoán Bản Việt: Cơ hội mua vào ngày càng hấp dẫn nhưng nên thực hiện từng phầnNhiều cổ phiếu chứng khoán đã chiết khấu hàng chục % từ đầu năm

Theo Nhịp sống kinh tế, thị trường chứng khoán vừa trải qua một phiên giao dịch bùng nổ khi VN-Index tăng mạnh hơn 35 điểm (ngày 25/5) sau khi lội ngược dòng trong phiên trước đó. Có độ nhạy cao với thị trường, cổ phiếu chứng khoán đương nhiên không bỏ qua cơ hội phát tín hiệu hồi phục trở lại sau thời gian dài dò đáy.

Cụ thể, sắc xanh bao trùm nhóm chứng khoán trong đó nổi bật CM, MBS, BSI, CTS, ORS, SHS, VCI, VIX,... còn tăng trên 5%. Dù vậy, so với đầu năm 2022, đa số các cổ phiếu như SSI (-44%), HCM (-47%), VCI (-46%), MBS (-41%), SHS (-45%),... đều đã chiết khấu mạnh đến gần một nửa thị giá. Trong đó, cái tên "khỏe" nhất nhóm phải kể đến VND cũng đã mất hơn 25% so với thời điểm cách đây gần 6 tháng.

Một trong những nguyên nhân khiến cổ phiếu chứng khoán lao dốc thời gian qua xuất phát từ sự sụt giảm về mặt thanh khoản so với giai đoạn trước. Việc thanh khoản hạn chế khiến các cổ phiếu chứng khoán khó hấp thụ lượng cung lớn do các đợt tăng vốn "ồ ạt" trong thời gian qua. Điều này rõ ràng đã tạo ra áp lực đáng kể lên diễn biến giá cổ phiếu.

Đồng thời, thanh khoản thị trường sẽ gây áp lực trực tiếp lên doanh thu hoạt động môi giới của các công ty chứng khoán. Đồng thời, thanh khoản thị trường sẽ gây áp lực trực tiếp lên doanh thu hoạt động môi giới của các công ty chứng khoán. Đồng thời hoạt động cho vay margin cũng bị ảnh hưởng bởi quy mô giao dịch hạn chế. Tuy vậy, mảng tự doanh lại phụ thuộc vào biến động của thị trường trong đó thanh khoản là yếu tố đóng vai trò quan trọng. Về kết quả kinh doanh được dự báo khó bùng nổ như năm trước khiến cổ phiếu chứng khoán thiếu động lực bứt phá trong ngắn hạn.

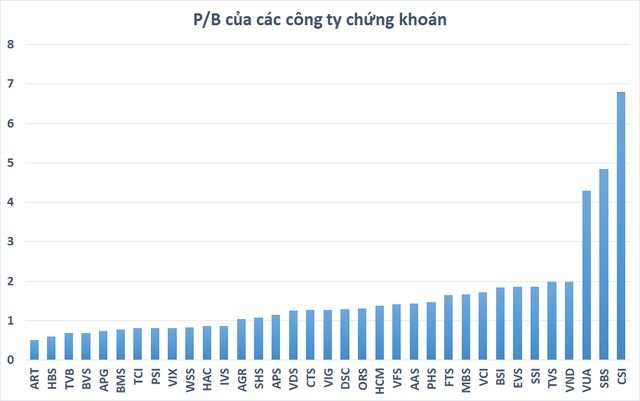

Định giá đã về mức hợp lý hơn

Nhịp giảm mạnh vừa qua đã đưa mức định giá cổ phiếu chứng khoán về mức hợp lý hơn, phần nào giúp kích thích dòng tiền đầu tư dài hạn quay trở lại trên nhóm này. P/B của hầu hết các công ty chứng khoán đã xuống dưới 2, nhiều cổ phiếu thậm chí còn xuống 1, thấp hơn nhiều so với giai đoạn bùng nổ hồi đầu tháng 11 năm ngoái. Thời điểm đó, những cổ phiếu chứng khoán hút tiền mạnh đều có P/B trên 3 có thể kể đến như BSI (P/B 3,1), MBS (P/B 3,3), VND (P/B 3,4), SHS (P/B 3,5), SSI (P/B 3,6), VCI (P/B 3,8),...

Tuy nhiên, cần lưu ý rằng, tiềm năng tăng trưởng trong tương lai mới là yếu tố quyết định đến sức hấp dẫn của cổ phiếu. Có thể thấy, triển vọng của nhóm chứng khoán phụ thuộc rất nhiều vào diễn biến của thị trường chung. Chứng khoán Việt về cơ bản vẫn được đánh giá khả quan trong dài hạn nhờ tình hình vĩ mô ổn định cũng như khả năng tăng trưởng lợi nhuận của các doanh nghiệp niêm yết.

Theo Dragon Capital dự báo, tăng trưởng GDP sẽ ấn tượng hơn nữa nhờ động lực từ ngành du lịch dịch vụ và tiêu dùng trong nước hồi phục mạnh mẽ hậu giãn cách. Bên cạnh đó, gói 350.000 tỷ đồng hỗ trợ nền kinh tế sẽ tiếp tục tăng tốc giải ngân từ quý 2 và xuất khẩu tiếp tục ghi nhận đà hồi phục ấn tượng cũng là điểm sáng cho nền kinh tế.

Dragon Capital đánh giá, năm 2022 việc tăng trưởng lợi nhuận của toàn thị trường là khá chắc chắn với mức dự kiến khoảng trên 20%. Tương ứng, P/E forward hiện đã về mức giá khá rẻ với 11,x lần ở vùng chỉ số 1.200 điểm.

Đồng quan điểm, ông Petri Deryng – nhà sáng lập quỹ PYN Elite Fund cũng cho rằng, đợt suy giảm này khiến định giá của thị trường chứng khoán Việt Nam trở nên không hợp lý, khi mức P/E dự phóng năm 2022 của VN-Index chỉ ở mức 10,9 dù tăng trưởng lợi nhuận quý đầu năm của các doanh nghiệp lên tới 31% và dự báo cả năm lên tới 19 - 29% trong kịch bản thận trọng.

"Không thể bỏ qua diễn biến chứng khoán toàn cầu khi đánh giá về chu kỳ tăng giá của chứng khoán Việt Nam. Tuy nhiên, trong bối cảnh nền kinh tế Việt Nam đang ổn định, mức định giá cổ phiếu này là cực rẻ", ông Petri Deryng đánh giá.

Số lượng nhà đầu tư chứng khoán còn khiêm tốn

Tiềm năng phát triển của thị trường chứng khoán còn phản ánh qua số lượng nhà đầu tư tham gia ngày càng nhiều hơn. Kể từ khi làn sóng nhà đầu tư mới đổ bộ vào chứng khoán sau khi thị trường tạo đáy vào tháng 3/2020, số lượng tài khoản mở mới của nhà đầu tư trong nước đã không ngừng gia tăng mạnh mẽ và chưa có dấu hiệu ngừng lại.

Chỉ trong 4 tháng đầu năm 2022, nhà đầu tư trong nước mở mới tổng cộng hơn 908.460 tài khoản chứng khoán, gấp đôi so với tổng số lượng tài khoản mở mới trong cả năm 2020. Đến cuối tháng 4, con số này đã đạt 5,2 triệu, chiếm hơn 5% dân số. So với nhiều quốc gia trong khu vực, con số này vẫn còn khiêm tốn và dư địa tăng trưởng vẫn còn rất nhiều.

Tuy nhiên, trên thực tế, số lượng tài khoản chứng khoán không thực sự phản ánh chính xác số lượng người dân tham gia vào thị trường chứng khoán. Lý do bởi, nhà đầu tư có thể mở nhiều tài khoản tại các công ty chứng khoán khác nhau chưa kể lượng tài khoản ở trạng thái "passive" do mở ra nhưng chưa hoặc không còn nhu cầu sử dụng.

Dự báo trong tương lai, khi thị trường chứng khoán tiếp tục phát triển và trở thành kênh đầu tư sinh lời hấp dẫn hàng đầu, số lượng nhà đầu tư tham gia có thể sẽ không ngừng tăng lên và giúp giao dịch ngày càng sôi động hơn. Động lực từ dòng tiền nội được kỳ vọng sẽ giúp cải thiện thanh khoản thị trường bên cạnh sự trở lại của khối ngoại trong tương lai.

Câu chuyện nâng hạng và sự trở lại của dòng tiền ngoại

Một trong những yếu tố giúp thúc đẩy nhà đầu tư nước ngoài trở lại Việt Nam trong thời gian tới đến từ việc chứng khoán Việt Nam sẽ nâng hạng từ thị trường cận biên lên mới nổi.

HSBC cho biết, để được MSCI và FTSE nâng hạng lên thị trường mới nổi (EM), thị trường chứng khoán Việt Nam phải đáp ứng một số điều kiện như: giới hạn sở hữu nước ngoài, thiếu thông tin công bố bằng tiếng Anh, chưa có thị trường nội tệ ở nước ngoài và còn nhiều hạn chế trên thị trường nội tệ trong nước, đăng ký tài khoản bắt buộc, ký quỹ khi giao dịch và hạn chế trong chuyển quyền sở hữu ngoài hệ thống giao dịch.

Những vấn đề này sẽ được xem xét khi Việt Nam thông qua các luật mới về chứng khoán, đầu tư và doanh nghiệp dù tiến độ còn từ từ. Chứng chỉ lưu ký không có quyền biểu quyết (Non-voting Depositary Receipt - NVDR) sẽ cho phép nhà đầu tư nước ngoài nắm được tình hình của những mã cổ phiếu đã hết room sở hữu nước ngoài mà không cần tham gia vào việc ra các quyết định của doanh nghiệp.

Bên cạnh đó, hệ thống giao dịch mới KRX (hệ thống công nghệ mới do Sở Giao dịch Chứng khoán Hàn Quốc cung cấp) được kỳ vọng sẽ đi vào hoạt động từ cuối năm nay. Hệ thống mới này sẽ giúp cải thiện giao dịch, tiếp cận thông tin cũng như triển khai một loạt các sản phẩm mới như gia dịch trong ngày và NVDR cũng như hỗ trợ giao dịch và thanh toán hiệu quả. Điểm đặc biệt là nhà đầu tư sẽ không cần phải ký quỹ trước giao dịch khi mua.

Trong trường hợp tỷ trọng của Việt Nam trong rổ của thị trường mới nổi khu vực châu Á là 2% thì các dòng vốn đổ về sẽ đạt 8-9 tỷ USD. Con số này tương đương với 1,4 lần giá trị phân bổ của các quỹ đầu tư nước ngoài và gần bằng thanh khoản của 8 ngày giao dịch. Đánh giá về khả năng Việt Nam được đưa vào các chỉ số của thị trường mới nổi, nhóm chuyên gia của HSBC cho biết, nhiều quỹ đầu tư đã đưa Việt Nam vào "tầm ngắm" từ trước đó.

Thực tế, dòng tiền ngoại đang có dấu hiệu tăng trở lại thị trường Việt Nam sau giai đoạn bán ròng triền miên trước đó. Theo đó, tính từ đầu tháng 4 đến hết phiên 25/5, nhà đầu tư nước ngoài đã mua ròng tổng cộng hơn 5.200 tỷ đồng trên cả 2 kênh khớp lệnh và thỏa thuận. Như vậy, sau khi ghi nhận bán ròng tới gần 7.000 tỷ trong quý 1/2022, khối ngoại đã thu hẹp đáng kể đà bán ra và giá trị bán ròng từ đầu năm đến hiện tại chỉ còn khoảng 1.800 tỷ đồng.