Bức tranh lợi nhuận quý 3/2023 của nhóm KCN ra sao?

BÀI LIÊN QUAN

Đầu tư căn hộ cho thuê: lợi nhuận không ngờ ở những thị trường mớiDoanh thu VIB tăng 22% trong 9 tháng đầu năm, lợi nhuận tăng 7%PV Power hoàn thành 77% kế hoạch lợi nhuận năm 2023 chỉ sau 9 thángTheo Doanhnhan.vn, thống kê kết quả kinh doanh của 11 doanh nghiệp trong ngành cho thấy, có đến 6 cái tên ghi nhận lợi nhuận tăng trưởng trong quý 3 năm nay, bao gồm: Viglacera, Sonadezi, Đầu tư Sài Gòn VRG, Tín Nghĩa, Nam Tân Uyên và cuối cùng là Tân Tạo.

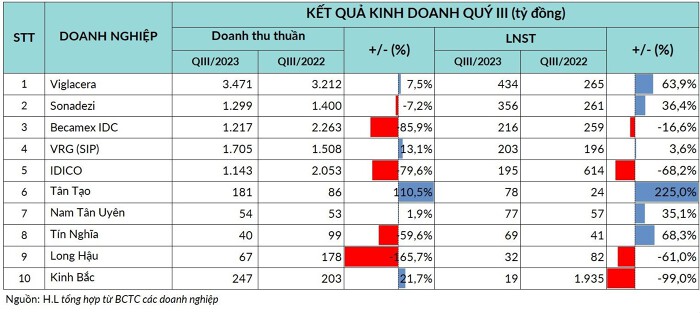

Đầu tiên là Tổng Công ty Viglacera (mã chứng khoán: VGC). Trong quý 3/2023, Viglacera thu về hơn 1.000 tỷ đồng từ cho thuê đất, đóng góp nhiều nhất vào cơ cấu doanh thu. Theo đó, doanh thu của Tổng Công ty trong kỳ này tăng 8% so với cùng kỳ, đạt 3.471 tỷ đồng.

Trong quý 3, doanh thu thuần của Tổng CTCP Phát triển Khu Công nghiệp (Sonadezi, mã chứng khoán: SNZ) đạt 1.299 tỷ đồng, giảm 7% so với cùng kỳ. Đóng góp 393 tỷ đồng là mảng kinh doanh khu công nghiệp. Ngoài ra, doanh thu của mảng cung cấp nước sạch là 294 tỷ đồng, mảng xử lý chất thải là hơn 176 tỷ đồng và doanh thu từ kinh doanh nhà cùng với hạ tầng là hơn 32 tỷ đồng.

Tại kỳ này, doanh thu bán hàng và cung cấp dịch vụ của CTCP Đầu tư Sài Gòn VRG (mã chứng khoán: SIP) là 1.705 tỷ đồng, so với cùng kỳ năm trước đã tăng 13%. Mảng cho thuê đất và cung cấp dịch vụ tiện ích KCN là mảng đóng góp doanh thu chủ yếu của công ty.

Quý 3/2023, doanh thu thuần của CTCP Khu Công nghiệp Nam Tân Uyên (mã chứng khoán: NTC) đạt 54,3 tỷ đồng, so với cùng kỳ năm trước đã tăng nhẹ 2%. Đóng góp chủ yếu vào tổng doanh thu là doanh thu kinh doanh bất động sản, nhờ dự án KCN Nam Tân Uyên mở rộng giai đoạn 2 (NTU 3) vẫn chưa thể khai thác.

Doanh thu thuần của CTCP Phát triển Khu công nghiệp Tín Nghĩa (mã chứng khoán: TIP) trong quý 3 năm nay là hơn 40 tỷ đồng, so với cùng kỳ năm trước đã giảm đến 59% trong bối cảnh quỹ đất KCN cho thuê không còn nhiều như trước. Đóng góp chủ yếu vào lợi nhuận của doanh nghiệp trong quý này là mảng tài chính với doanh thu thuần là gần 76 tỷ đồng, so với cùng kỳ năm trước đã tăng hơn 7 lần.

So với nửa đầu năm, hoạt động cho thuê đất và nhà xưởng cũng như kho bãi của CTCP Đầu tư và Công nghiệp Tân Tạo (mã chứng khoán: ITA) đã được cải thiện đáng kể. Do đó, doanh thu thuần quý 3/2023 của ITA đã tăng 110% so với cùng kỳ và đạt 181 tỷ đồng.

Trong quý 3 năm nay, do nhiều nguyên nhân khác nhau nên lợi nhuận của Kinh Bắc, IDICO, Becamex IDC và Long Hậu đều đã sụt giảm đáng kể. Đáng chú ý, doanh thu thuần của Tổng Công ty Phát triển Đô thị Kinh Bắc - CTCP (mã chứng khoán: KBC) đã tăng trưởng 22% so với cùng kỳ; tuy nhiên lợi nhuận giảm mạnh vì không còn khoản lãi nghìn tỷ đến từ các công ty liên doanh, liên kết.

Cũng theo Kinh Bắc, công ty trong kỳ này vẫn chưa kịp bàn giao đất cho khách hàng ở những KCN Nam Sơn Hạp Lĩnh, Quảng Châu và Tân Phú Trung, tổng diện tích lên đến 50 ha đã ký và tổng giá trị hợp đồng là 1.700 tỷ đồng.

Những hợp đồng cho thuê hạ tầng KCN chưa đến thời điểm đáp ứng điều kiện ghi nhận doanh thu một lần theo quy định nên doanh thu thuần của Tổng Công ty IDICO - CTCP (mã chứng khoán: IDC) đã giảm 30% so với cùng kỳ, xuống còn 1.444 tỷ đồng.

Doanh thu thuần của Tổng Công ty Đầu tư và Phát triển Công nghiệp (Becamex IDC, mã chứng khoán: BCM) trong quý 3 năm nay là 1.127 tỷ đồng, so với cùng kỳ năm trước đã giảm 50%, chủ yếu là do doanh thu kinh doanh bất động sản và bất động sản đầu tư đã giảm mạnh 60% so với cùng kỳ năm trước.

Còn với CTCP Long Hậu (mã chứng khoán: LHG), lợi nhuận trong quý 3/2023 của doanh nghiệp này cũng đã ghi nhận sụt giảm mạnh, bởi trong kỳ Long Hậu không ghi nhận doanh thu từ hoạt động cho thuê đất.

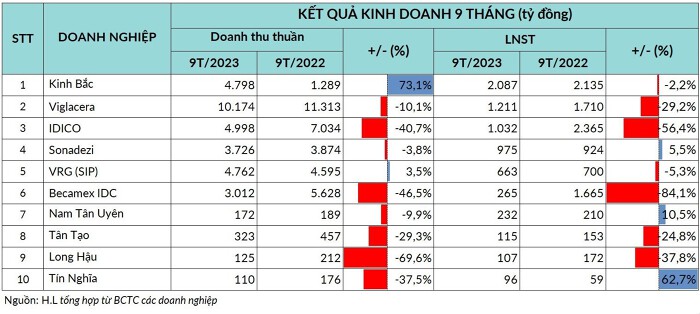

Lũy kế 9 tháng đầu năm, chỉ có Sonadezi, Tín Nghĩa và Nam Tân Uyên là những cái tên hiếm hoi ghi nhận lợi nhuận tăng trưởng, những doanh nghiệp còn lại đều sụt giảm so với cùng kỳ năm trước. Cụ thể, lợi nhuận của Becamex IDC đã giảm 84%, lợi nhuận của IDICO giảm 56% trong khi lợi nhuận của Long Hậu cũng giảm 38% so với 9 tháng đầu năm ngoái.

Tính tại thời điểm cuối quý 3/2023, doanh thu chưa thực hiện của Sài Gòn Đầu tư VRG đang dẫn đầu với 11.294 tỷ đồng, tiếp đến là IDICO với 6.181 tỷ đồng, Sonadezi ở mức 4.956 tỷ đồng, của Viglacera là 2.687 tỷ đồng, Nam Tân Uyên là 2.036 tỷ đồng, Becamex IDC là 594 tỷ đồng còn Tín Nghĩa là 175 tỷ đồng…

Các vùng kinh tế trọng điểm đang khan hiếm nguồn cung đất công nghiệp

Ghi nhận của Cushman & Wakefield cho thấy, vùng kinh tế trọng điểm phía Bắc trong quý 3/2023 không ghi nhận nguồn cung KCN mới nào. Bên cạnh đó, tỷ lệ lấp đầy ở mức gần 73%, tương đương với mức hấp thụ thuần là 120 ha. Dẫn đầu về lượng hấp thụ thuần chính là Quảng Ninh và Hải Phòng với con số lần lượt được ghi nhận là 27% và 25%, tiếp đến là Hưng Yên và Hải Dương, mỗi tỉnh đã đóng góp 16%.

Cũng trong kỳ này, giá thuê sơ cấp trung bình đất công nghiệp được ghi nhận ở mức 123 USD/m2/kỳ thuê, tương ứng với mức tăng 2,6% theo quý và tăng 10,2% theo năm. Trong bối cảnh nhu cầu cao, diễn biến thị trường tích cực, một số chủ đầu tư KCN đã tiến hành điều chỉnh giá trong khoảng 7% cho đến 10%/năm. Điều đáng nói, với những doanh nghiệp sản xuất thì mức giá này vẫn đang ở mức khá hợp lý.

Theo dự báo của Cushman & Wakefield, khu vực này sẽ có khoảng 5.300 ha nguồn cung đất KCN mới trong khoảng thời gian từ quý 4/2023 cho đến năm 2026.

Tại vùng kinh tế trọng điểm phía Nam, thị trường này đã ghi nhận nguồn cung mới sau khoảng 2 - 3 năm không có nguồn cung đất khu công nghiệp mới. Cụ thể, nguồn cung mới tại tỉnh Long An trong quý 3 đến từ KCN Nam Tân Tập với diện tích 171 ha do Công ty Saigontel phát triển. Tỷ lệ lấp đầy trung bình của KCN này đạt gần 82%, tương đương hấp thụ thuần 116 ha.

Ở khu vực phía Nam, hai địa phương có tỷ lệ hấp thụ thuần cao nhất là Long An và Bà Rịa - Vũng Tàu khi ghi nhận tỷ trọng lần lượt ở mức khoảng 59% và 28%.

Ngoài ra, giá bán sơ cấp trung bình trong quý 3 ở mức 165 USD/m2/chu kỳ thuê, nhích nhẹ 1% theo quý và tăng 8,5% theo năm. Một số khu công nghiệp cũng đã ghi nhận điều chỉnh giá tăng từ 3 cho đến 5% so với cùng kỳ.

Đáng chú ý, theo dự báo của Cushman & Wakefield, với những nỗ lực không ngừng của các chủ đầu tư nói riêng và chính quyền địa phương nói chung, nguồn cung đất KCN trong thời gian tới dự kiến sẽ gia nhập thị trường một cách dồi dào, phong phú hơn. Nguồn cung từ thời điểm hiện tại cho đến năm 2026 ở mức khoảng 5.700 ha. Đồng thời, nguồn cung mới chủ yếu đến từ các tỉnh lân cận TP HCM như Bình Dương, Đồng Nai, Long An, Bà Rịa - Vũng Tàu. Trong bối cảnh nhu cầu thuê đất cao, giá thuê đất cũng được dự báo sẽ tiếp tục xu hướng tăng trong thời gian tới.