Điều kiện thủ tục vay thế chấp sổ đỏ không chính chủ

Một trong những vấn đề nhận được nhiều sự quan tâm của mọi người hiện nay chính là vay thế chấp sổ đỏ không chính chủ. Bạn băn khoăn không biết liệu sổ đỏ của mình mà không chính chủ thì có thể tiến hành vay vốn tại ngân hàng hay không? Những trường hợp nào sẽ được vay vốn khi sổ đỏ không chính chủ? Câu trả lời sẽ được cập nhật chi tiết trong bài viết sau đây.

Vay thế chấp sổ đỏ không chính chủ là gì?

Trước khi tìm hiểu về về vay thế chấp sổ đỏ không chính chủ có được hay không, mọi người nên dành thời gian để tìm hiểu về khái niệm này. Theo đó thì thế chấp sổ đỏ không chính chủ là người đứng tên trên sổ đỏ nhà đất và người đứng tên vay không phải là một người. Lúc này nếu muốn vay tiền phải có người bảo lãnh. người bảo lãnh đó là người đứng tên trên sổ đỏ đó.

Rất nhiều người hiện nay có suy nghĩ, cần có sổ đỏ là sẽ bay được gì tiền. Còn ai đứng tên trên sổ đỏ thì không quan trọng. Nhưng đây là một trong những suy nghĩ sai lầm. Khi muốn vay thế chấp sổ đỏ ở nhà ngân hàng, ngân hàng sẽ phải tiến hành thẩm định, kiểm tra và xem xét. tùy vào từng trường hợp cụ thể như thế nào thì ngân hàng mới xem xét cho vay vốn.

Có thể vay thế chấp sổ đỏ không chính chủ không?

Câu trả lời là có. Thế nhưng việc vay ngân hàng sẽ vô cùng khó khăn. Tuy có nhiều ngân hàng chấp nhận cho số đó không chính chủ vay thế chấp nhưng sẽ bị hạn chế một số vấn đề. Có thể nói đó chính là khâu xét duyệt khó khăn. Một số ngân hàng vẫn cho phép vay thế chấp không chính chủ nhưng việc thẩm định lại diễn ra nghiêm ngặt và số tiền vay được không nhiều.

Trường hợp nào được vay thế chấp sổ đỏ không chính chủ

Sau khi tìm hiểu về vay thế chấp không chính chủ như thế nào, nhiều người sẽ thắc mắc những trường hợp nào thì được vay thế chấp không cần chính chủ. Theo đó thì pháp luật ở quy định 3 trường hợp cụ thể là:

Trường hợp 1: Người bảo lãnh có mối quan hệ huyết thống

Trong thực tế thì không phải ai cũng có tài sản riêng để có thể đem đi thế chấp vay một số tiền lớn. Do đó mà họ sẽ nhờ những người thân có tài sản đứng ra bảo lãnh và cho mượn sổ đỏ để đi thế chấp. Có thể nói đây là trường hợp mà các ngân hàng rất dễ xét tuyển cho vay. Như vậy, bạn có thể để sử dụng tài sản của bố mẹ mẹ, con cái, anh chị em ruột, anh chị em ruột của vợ/chồng để để vay thế chấp ngân hàng.

Trường hợp 2: Người bảo lãnh có mối quan hệ gia đình nhưng không gần gũi

Trường hợp thứ hai của mọi người có thể tiến hành vay thế chấp sổ đỏ không chính chủ chính là trong trường hợp người bảo lãnh có mối quan hệ gia đình nhưng không thân thiết với người vay. Đó có thể là quan hệ của họ, hàng, chi trên, chi dưới, bạn bè, người quen. Trường hợp này ngân hàng cho vay tiền nhưng cũng sẽ rất hạn chế trong việc xét duyệt. Bạn sẽ tiến hành xem xét cẩn thận từng trường hợp cụ thể để rồi mới tiến hành duyệt cho vay hay không.

Theo đó thì khi xét duyệt ngân hàng sẽ kiểm tra cụ thể vấn đề sau:

- Lịch sử trả nợ ngân hàng

- Dư nợ hiện tại

- Năng lực hành vi, tư cách cá nhân

- Năng lực tài chính

- ...

Thể nói trường hợp vay thế chấp sổ đỏ không chính chủ mà người bảo lãnh là người có quan hệ gia đình nhưng không gần gũi rất khó vay. Trong trường hợp ngân hàng chấp nhận cho vay thì người đứng ra bảo lãnh sẽ được ngân hàng thông báo cụ thể và đầy đủ về trách nhiệm, nghĩa vụ đứng ra bảo lãnh cho người vay cụ thể.

Sở dĩ, các thủ tục khó khăn là tránh để người bảo lãnh mơ hồ, không hiểu rõ về trách nhiệm, nghĩa vụ của mình. Điều đó khiến cho họ không ý thức được hậu quả có thể xảy ra nếu xuất hiện rủi ro hay các vấn đề phát sinh.

Trường hợp 3: Người bảo lãnh vay không phải là người đi vay

Trường hợp thứ ba là người bảo lãnh vay không phải là người đi vay. Hợp này thì ngân hàng sẽ tiến hành thẩm định tương tự như khi thẩm định người vay. Các quy định xét duyệt hồ sơ cũng tương đối phức tạp.

Điều kiện vay thế chấp sổ đỏ không chính chủ tại các ngân hàng

Một vấn đề lớn mà nhiều người quan tâm khi vay sổ đỏ không chính chủ là các điều kiện để vay như thế. Và theo quy định của pháp luật hiện hành thì muốn thế chấp sổ đỏ không chính chủ tại ngân hàng mọi người cần đáp ứng các điều kiện mà ngân hàng đề ra. Mỗi ngân hàng sẽ có những điều kiện riêng nhưng đa phần đều là:

- Phải là công dân Việt Nam hoặc Việt kiều.

- Từ đủ 18 tuổi đến 60 tuổi.

- Đã có thu nhập ổn định, đi làm ít nhất 1 năm trở lên.

- Có hộ khẩu thường trú hoặc đăng ký tạm trú.

- Không phải là trường hợp nợ xấu trong quá khứ.

- Tài sản thế chấp là giấy chứng nhận quyền sử dụng đất, sở hữu nhà và các tài sản khác gắn liền với đất của người thân trong gia đình.

- Người có tài sản đồng ý đứng ra bảo lãnh của ngân hàng.

So với việc vay thế chấp sổ đỏ chính chủ thì điều kiện vay ngân hàng bằng sổ đỏ không chính chủ rất khắt khe. Vụ xét xử diễn ra vô cùng phức tạp. Chín nhiều trường hợp ngân hàng xem xét xong không tiến hành cho vay. Điều này khiến cho nhiều người chán nản.

Thủ tục vay sổ đỏ không chính chủ

Hiện nay có một số trường hợp ngân hàng vẫn cho vay sổ đỏ không chính chủ. Vậy thủ tục để bay như thế nào nào? Đầu tiên là mọi người cần phải chuẩn bị đầy đủ các loại giấy tờ, hồ sơ. Nó sẽ giúp mọi người tăng được cơ hội xét duyệt khoản vay. Giấy tờ cần chuẩn bị bao gồm:

- Chứng minh nhân dân hoặc thẻ căn cước công dân, hộ khẩu của người đứng tên trên sổ đỏ.

- Chứng minh nhân dân hoặc thẻ căn cước công dân, hộ khẩu của người vay.

- Giấy xác nhận tình trạng hôn nhân.

- Hợp đồng lao động còn hiệu lực hoặc quyết định thuyên chuyển/ điều động công tác.

- Bảng lương, sao kê bảng lương trong 03 tháng gần nhất.

- Các loại giấy tờ chứng minh mục đích vay.

- Chứng từ sở hữu tài sản thế chấp.

- Đơn đề nghị thế chấp sổ đỏ không chính chủ. Loại đơn này sẽ được chuẩn bị theo mẫu của ngân hàng đăng ký vay.

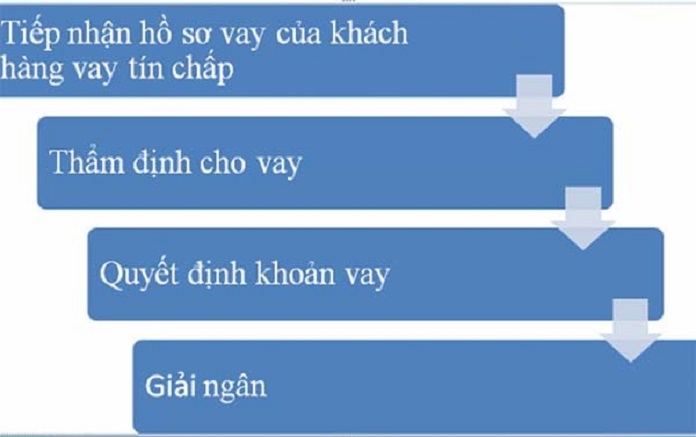

Quy trình vay sổ đỏ không chính chủ

Về quy trình để tiến hành vay sổ đỏ không chính chủ thường sẽ có sự khác nhau giữa các ngân hàng. Tuy nhiên quy trình chung sẽ bao gồm các bước cụ thể sau:

- Bước 1: ngân hàng tiến hành tiếp nhận hồ sơ xin vay vốn ngân hàng để tiến hành thẩm định, xét duyệt.

- Bước 2: những ngân hàng tiến hành xác nhận các thông tin của người đi vay và người bảo lãnh vay. Những thông tin cần xác nhận gồm có:

- Mục đích vay

- Khoản tiền vay

- Thời hạn vay

- Mức thu nhập hàng tháng bao nhiêu.

- Kiểm tra lịch sử tín dụng của người vay. Mục đích là để xác định người vay có thuộc đối tượng nợ xấu không. Nếu trường hợp đã có nợ xấu thì ngân hàng sẽ từ chối cho vay.

Do đó người vay nên chủ động cung cấp các thông tin đầy đủ và chi tiết, đảm bảo độ chính xác. Mục đích là để rút ngắn thời gian thẩm định. Điều này cũng cũng tạo sự tin tưởng với ngân hàng hơn. Mục đích thực giúp nâng cao cơ hội được duyệt vay.

- Bước 3: Ngân hàng thẩm định hồ sơ vay. Thông thường, những khoản vay nhỏ thường sẽ được xét duyệt nhanh hơn. Còn các khoản vay lớn thì cần có nhiều thời gian để thẩm định hơn.

- Bước 4: hồ sơ vay vốn được xét duyệt thành công, ngân hàng sẽ gửi thông báo cho khách hàng. Lúc này ngân hàng và người vay vốn cũng như người có sổ đỏ sẽ thỏa thuận, ký hợp đồng vay và giải ngân.

Trên đây là những thông tin chi tiết cho mọi người tham khảo về thủ tục vay thế chấp không chính chủ như thế nào. Hy vọng những chia sẻ này sẽ giúp cho bạn có thêm nhiều kiến thức hơn về lĩnh vực vay vốn ngân hàng.