Trường phái đầu tư “ăn chắc, mặc bền” với cổ tức chưa bao giờ lỗi thời

BÀI LIÊN QUAN

FPT chuẩn bị chi gần 1.300 tỷ đồng để tạm ứng cổ tức năm 2023ĐHCĐ Taseco Airs (AST): Lên kế hoạch lợi nhuận 2023 tăng 4 lần, dự kiến chia cổ tức 10% -15% vốn điều lệMột doanh nghiệp chuẩn bị trả cổ tức tiền mặt gấp hơn 9 lần thị giá cổ phiếuTheo Nhịp sống thị trường, mua cổ phiếu “ăn” cổ tức (tiền mặt) là chiến lược đầu tư không hiếm gặp trên thị trường chứng khoán, thế nhưng đôi khi lại bị “lu mờ” bởi những con sóng đầu cơ dồn dập. Đối với những người ưa thích loại hình “lướt sóng”, thì vài đồng cổ tức chỉ là “cơm thêm”, có thì tốt mà không cũng chẳng sao. Bên cạnh đó, cũng có không ít nhà đầu tư theo trường phái “ăn chắc, mặc bền”, nắm giữ dài hạn hưởng cổ tức.

Trên thị trường chứng khoán Việt Nam không thiếu các cổ phiếu có truyền thống chi trả cổ tức cao lên tới hàng chục, thậm chí hàng trăm phần trăm. Những “con gà đẻ cổ tức” trải khắp trên cả 3 sàn với quy mô đa dạng từ bluechips, midcap cho đến penny.

Theo đó, nhà đầu tư có thể thoải mái lựa chọn mà không lo ngại vấn đề thanh khoản. Từ các cá nhân - nòng cốt của thị trường với số vốn khiêm tốn cho đến những “tay to” vốn khủng đều có thể đi tiền. Từ vài trăm triệu đồng đến con số lớn hàng trăm tỷ, vốn cỡ nào cũng có cổ phiếu phù hợp để đầu tư.

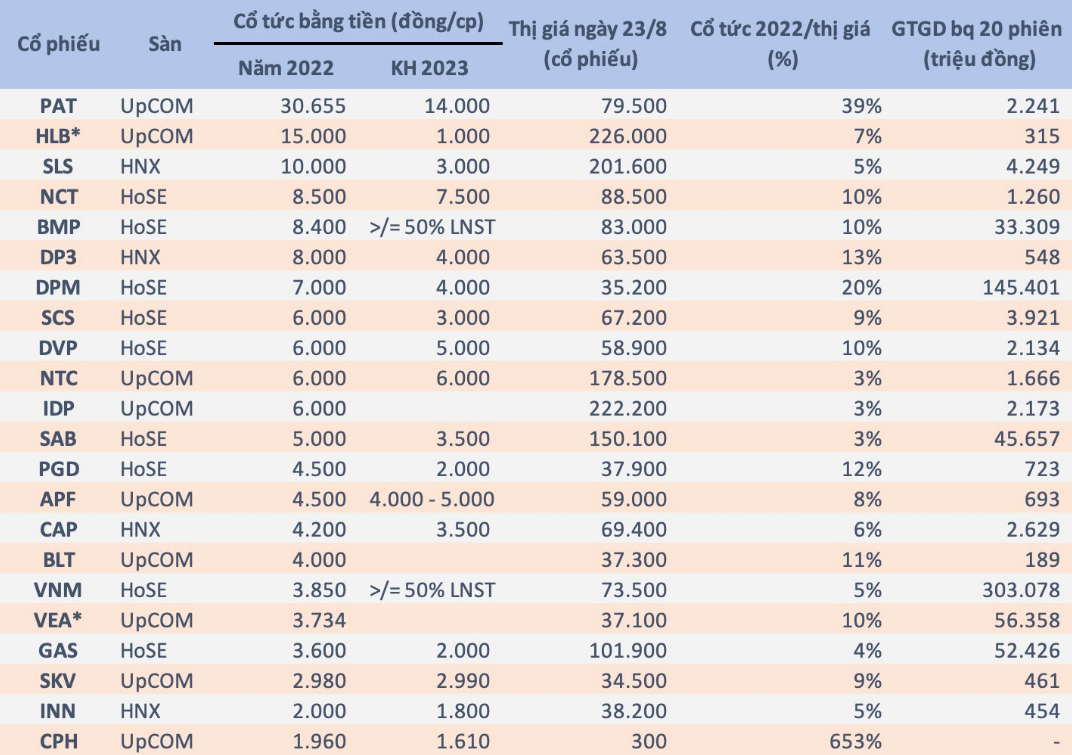

Trong danh sách lựa chọn gồm rất nhiều cái tên quen thuộc có thể kể đến như Vinamilk (VNM), Sabeco (SAB), Nhựa Bình Minh (BMP), PV Gas (GAS), VEAM Corp (VEA), Dược phẩm Trung ương 3 (DP3), Mía đường Sơn La (SLS),… Đây đều là các doanh nghiệp có truyền thống chi trả cổ tức hàng chục % mỗi năm. Thậm chí “tân binh” Phốt pho Apatit Việt Nam (PAT) cũng chơi lớn khi chia cổ tức lên đến 306,55% cho năm 2022.

Tỷ lệ cổ tức năm ngoái/thị giá của nhóm này đa phần đều khá hấp dẫn, cao hơn lãi suất tiền gửi tiết kiệm ngân hàng 12 tháng, thậm chí còn lên đến 2 chữ số. Tỷ suất sinh lời này rất đáng mơ ước trong bối cảnh thị trường biến động không thuận lợi. Mặc dù việc điều chỉnh giá khi lăn chốt cổ tức có thể trở thành rào cản trong ngắn hạn, nhưng không thể phủ nhận giá trị mà việc đầu tư dài hạn khi nắm giữ những cổ phiếu này mang lại.

Đơn cử như trường hợp của cổ phiếu CPH, sau nhiều lần điều chỉnh, thị giá đã giảm xuống chỉ còn 300 đồng và không thể bị điều chỉnh thêm. Điều này đồng nghĩa với việc nhà đầu tư nắm giữ không được hưởng “free” cổ tức mỗi năm. Tuy nhiên, đáng tiếc cổ phiếu này gần như lại không có thanh khoản do đa phần các cổ đông muốn nắm giữ lâu dài hưởng cổ tức hơn thay vì “trading” ăn chênh lệch giá.

Về cơ bản, việc chi trả cổ tức cao đều đặn phần nào cho thấy sức khỏe của các doanh nghiệp. Bởi chính sách cổ tức được duy trì đều đặn dựa trên nền tảng doanh nghiệp “ăn nên, làm ra”. Lợi nhuận ổn định, thậm chí tăng trưởng qua từng năm cũng sẽ là một yếu tố thúc đẩy cổ phiếu trên thị trường đi lên. Do đó, các nhà đầu tư dài hạn có thể “ung dung” hưởng lãi kép nhờ nắm giữ những cổ phiếu “sòn sòn” cổ tức hàng năm.

Có thể dễ dàng nhận thấy, đa phần nhóm có truyền thống chia cổ tức cao đều đặn hàng năm đều nằm trong lĩnh vực sản xuất. Các doanh nghiệp này thường xuyên duy trì được lợi nhuận ổn định, một số doanh nghiệp tăng trưởng đều tạo tiền đề cho chính sách cổ tức phóng khoáng. Không chỉ vậy, khá nhiều trong số này là các doanh nghiệp có vốn Nhà nước và việc chia cổ tức cao là điều gần như bắt buộc.

Theo Nghị định 140/2020/NĐ-CP, các doanh nghiệp nhà nước nắm giữ trên 50% vốn điều lệ hoặc có tổng số cổ phần có biểu quyết, sau khi chia lãi cho các bên góp vốn, bù đắp các khoản lỗ của năm trước, trích quỹ khen thưởng, phúc lợi, trích quỹ đầu tư phát triển (tối đa 30%) thì phần lợi nhuận còn lại sẽ được thực hiện chia hết cổ tức, lợi nhuận bằng tiền mặt cho các cổ đông.

Theo đó, quy định này khiến cổ đông của các doanh nghiệp do Nhà nước nắm quyền chi phối có thể yên tâm với chính sách cổ tức hàng năm. Thậm chí, những doanh nghiệp Nhà nước không còn nắm quyền chi phối như Vinamilk, Sabeco hay Nhựa Bình Minh cũng không ngần ngại “dốc hầu bao” khi trích gần như toàn bộ lợi nhuận để chi trả cổ tức hàng năm.

Đây được xem là một trong những yếu tố giúp làm gia tăng sức hút của các cổ phiếu này trong mắt nhà đầu tư nước ngoài. Có thể kể đến như trường hợp của Thaibev tại Vinamilk, Sabeco, hay SCG tại Nhựa Bình Minh, mức cổ tức cao hàng năm đã đem lại cho các tập đoàn này dòng tiền ổn định, từ đó bù đắp một phần số tiền bỏ ra để gom mua cổ phần cũng như có thêm nguồn lực để triển khai các kế hoạch trong tương lai tới.

Trên thực tế, chiến lược đầu tư “ăn” cổ tức không chỉ hấp dẫn đối với các nhà đầu tư cá nhân mà còn cả với các tổ chức. Minh chứng rõ ràng nhất là việc Quỹ đầu tư Doanh nghiệp hàng đầu DC (DC Blue Chip Fund, DCBC) thuộc Dragon Capital mới đây đã thay đổi mục tiêu đầu tư, cụ thể là tập trung vào nguồn thu đều đặn từ lãi và cổ tức thay vì các doanh nghiệp hàng đầu niêm yết trên sàn chứng khoán như trước đây.

Được biết, theo chiến lược mới này, DCBC sẽ tập trung dành hoàn toàn 100% tài sản của quỹ này vào cổ phiếu của các doanh nghiệp có lịch sử chi trả cổ tức đều đặn trong quá khứ hoặc trong thời gian tới ở tất cả các ngành nghề khác nhau. Đáng chú ý, sau khi thay đổi cơ cấu đầu tư sẽ không đầu tư vào trái phiếu niêm yết, trái phiếu chào bán ra công chúng và trái phiếu phát hành riêng lẻ.

Có thể nói, động thái của “cá mập” DCBC (do Dragon Capital quản lý) này như một lời khẳng định chắc chắn cho vị thế của trường phái đầu tư dài hạn “ăn” cổ tức sẽ không bao giờ bị lỗi thời, ngay cả trong bối cảnh làn sóng đầu cơ đang chiếm áp đảo trên thị trường chứng khoán.