Ông Powell sẽ noi gương “huyền thoại” Paul Volcker trong cuộc chiến chống lại lạm phát?

Thời thế đảo lộn

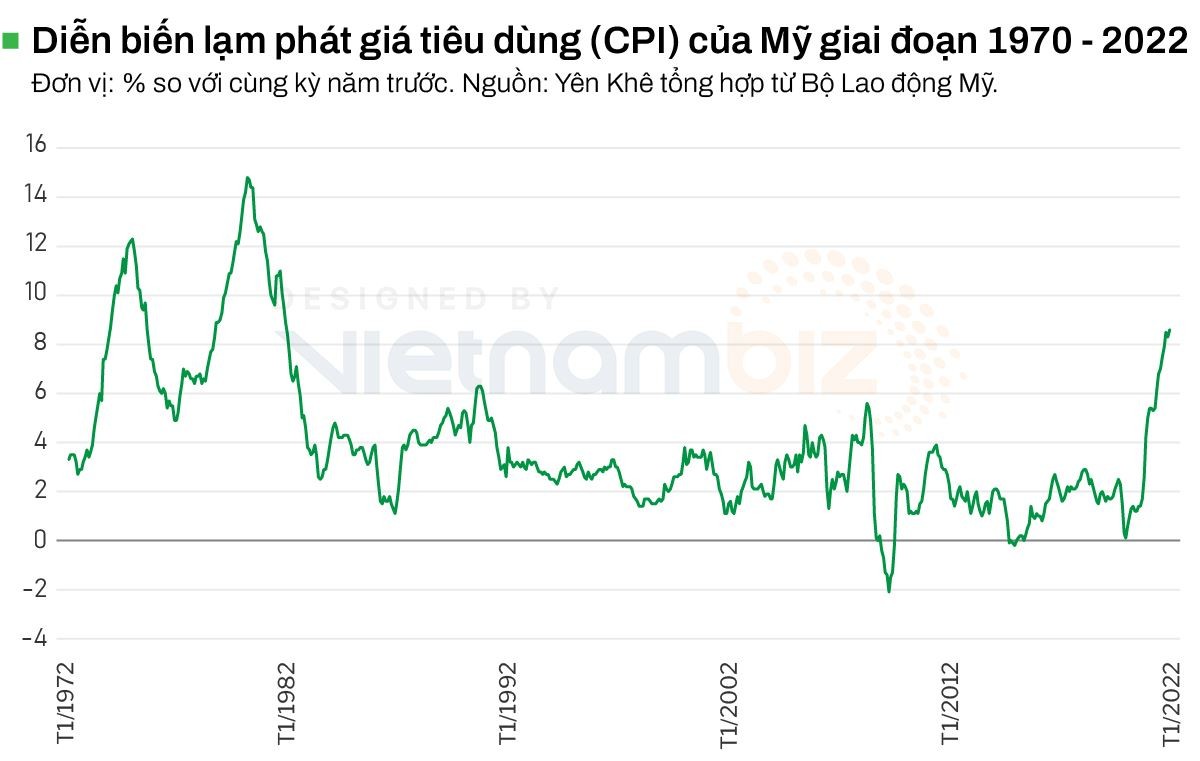

Giai thoại về cựu Chủ tịch Fed Paul Volcker làm nhớ lại một quãng thời gian đau thương của kinh tế Mỹ. Đó là đại lạm phát. Khủng hoảng kéo dài từ cuối năm 1972 đến đầu những năm 1980.

Giáo sư Jeremy Siegel của Trường Kinh doanh Wharton (Đại học Pennsylvania) từng gọi đại lạm phát là thất bại lớn nhất về chính sách kinh tế vĩ mô thời Thế chiến thứ 2 trong cuốn sách xuất bản năm 1994.

Theo một số chuyên gia, đầu cơ tiền tệ hay đà tăng nóng của dầu thô đã khiến đại lạm phát xảy ra. Thế nhưng, ngọn nguồn nguyên nhân thực tế là chính sách tiền tệ của Tổng thống Richard Nixon nắm đằng chuôi và khiến ngân sách thâm hụt nghiêm trọng.

Ông Nixon nhận chức lần đầu năm 1969, và phải “thừa hưởng” một cuộc suy thoái kinh tế từ người tiền nhiệm Lyndon Johnson. Vị tổng thống không thực sự lưu tâm khi ngân sách thâm hụt còn lạm phát thì nhanh chóng phình to vào đầu những năm 1970.

Ông càng muốn một nền kinh tế tăng trưởng vượt bậc khi giai đoạn tái tranh cử ngày càng đến gần. Điều đáng lo sợ là cuộc suy thoái khác có thể sẽ đến đến. Và theo lý lẽ của ông, cách tốt nhất để đẩy mạnh tăng trưởng là tạo ra áp lực cho Fed hạ lãi suất.

Sau khi sa thải Chủ tịch Fed William McChesney Martin, Nixon bổ nhiệm người thay thế là cố vấn tổng thống Arthur Burns. Điều ông muốn là tiền rẻ, do đó duy trì lãi suất thấp để củng cố tăng trưởng trong thời gian ngắn hạn và buộc cử tri tin rằng nền kinh tế đang phát triển rất mạnh mẽ.

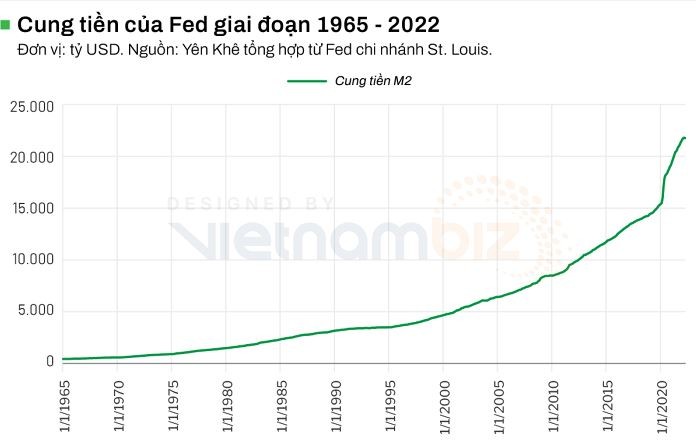

Theo số liệu từ Fed chi nhánh St. Louis, dưới thời ông Burns, cung tiền M1 của Fed của đã tăng mạnh từ 228 tỷ USD lên 249 tỷ USD nếu chỉ tính trong giai đoạn tháng 12/1971 - 12/1972. Thậm chí, cung tiền M2 thậm chí còn phình to hơn, từ 710 tỷ USD lên 802 tỷ USD.

Ở mặt khác, khi ông Martin ngồi trên cương vị Chủ tịch Fed vào năm cuối cùng, cung tiền M1 chỉ tăng khiêm tốn từ 198 tỷ USD lên 206 tỷ USD, còn cung tiền M2 đi từ 569 tỷ USD lên 589 tỷ USD.

Như vậy, việc Fed bơm tiền đã có tác dụng trong thời gian ngắn hạn. Năm 1972, đương kim Tổng thống Nixon tái đắc cử nhờ thắng 49 trên tổng số 50 tiểu bang. Lúc đó, lạm phát ở mức thấp một con số. Tuy nhiên, khi mùa bầu cử khép lại, Mỹ đã phải trả giá đắt.

Bước sang mùa đông năm 1972 và 1973, Chủ tịch Fed Arthur Burns bắt đầu lo ngại về lạm phát. Lạm phát năm 1973 tăng gấp đôi lên 8,8%; sau đó leo dần lên 12%; và đến năm 1980, đạt đỉnh 14%.

Đời sống người dân Mỹ chịu những áp lực lớn về giá cả trong thời kỳ Đại Lạm phát. Người tiêu dùng chi tiêu ít hơn và tiền tiết kiệm của họ có nguy cơ về không con số 0.

Tinh thần của họ tụt xuống trầm trọng vì những khó khăn chồng chất. Không ít những hộ gia đình phải suy nghĩ rất kỹ trong việc mua hàng hóa và một số sản phẩm bỗng trở nên xa xỉ. Về cơ bản, niềm tin của người tiêu dùng vào nền kinh tế và sự lãnh đạo của chính phủ đã bị bào mòn bởi lạm phát.

Tuy nhiên, dưới bàn tay của Chủ tịch Fed Paul Volcker, rất may Đại lạm phát đã kết thúc.

Chính sách “chấn động”

Tổng thống Jimmy Carter tìm kiếm một người cầm cương mới cho ngân hàng trung ương Mỹ vào năm 1979 và cái tên Paul Volcker được nhắc đến. Và ông Carter đã bổ nhiệm Voclker làm Chủ tịch Fed.

Quyết định này của ông Carter được cho là một nước đi vô cùng sáng suốt cho dù ông đã đánh mất nhiệm kỳ thứ hai. Hơn thế nữa, với 8 năm lãnh đạo Fed, Volcker đã tạo nên nền tảng cho trái ngọt kinh tế trong nhiều năm về sau, bất chấp cũng có lúc khiến người Mỹ sửng sốt hoặc tức giận.

Sau 2 tháng từ khi nhậm chức, vào tháng 10/1979, Volcker đã tập hợp các đồng nghiệp trên toàn quốc để tổ chức cuộc họp chính sách khẩn và trong bí mật. Ông đã thuyết phục FOMC thay đổi toàn bộ khuôn khổ chính sách tiền tệ tại Mỹ sau hàng giờ tranh luận.

Về sau, Volcker đã tăng lãi suất chuẩn lên gần 20% - đây là mức chưa từng có trong tiền lệ. Ngoài ra, còn thu hẹp nguồn cung tiền và tín dụng đang chảy vào nền kinh tế Mỹ. Volcker hiểu được rằng thiệt hại của việc này đối với tăng trưởng vì đó là một sự liều lĩnh.

Đúng như vậy, một cuộc suy thoái kinh tế sâu sắc nhất kể từ Đại Khủng hoảng những năm 1930 đã xuất hiện sau hành động của Chủ tịch Fed Paul Volcker. Việc đó đã khiến hàng nghìn doanh nghiệp và trang trại tại Mỹ lâm vào cảnh phá sản, kéo tỷ lệ thất nghiệp lên mức 10%.

Hàng loạt doanh nghiệp, liên đoàn lao động và nhà lập pháp đã chỉ trích ông Volcker một cách công khai. Và ông chấp nhận điều đó, đồng thời nỗ lực thuyết phục rằng nền kinh tế tăng tốc mạnh hơn trong dài hạn nhờ liệu pháp gây sốc đó có thể làm hạ nhiệt giá hàng hóa.

Một người đàn ông vì quá tức giận vì lãi suất cao đỉnh điểm đã mang súng và vũ khí gây náo loạn tại tòa nhà của Fed. Rất may khi không có ai gặp nguy hiểm. Sau vụ việc đó, ông Volcker đã được chỉ định bảo vệ an toàn trong toàn thời gian.

Ông Volcker đã đúng, bất chấp sự suy diễn và lo ngại của công chúng. Sau khi Volcker “nới tay” với nền kinh tế Mỹ vào năm 1981 và Fed hạ lãi suất, Mỹ đã hưởng 25 năm lạm phát thấp trải qua quãng thời gian tăng trưởng ổn định và hiếm khi gặp suy thoái, nếu có thì cũng rất nhẹ.

Theo các nhà kinh tế, giai đoạn trên chính là những ngày tươi sáng nhất của nền kinh tế Mỹ. Đó là nhờ ông Paul Volcker và sự tín nhiệm mà Fed đã dành cho ông. Trước đó, người dân Mỹ đã mất niềm tin vào Fed trong cuộc chiến chống lại lạm phát.

“Volcker đã vực lại niềm tin của công chúng ở thời điểm mà Fed đang nhận được ít sự tín nhiệm hơn. Ông chính là hình mẫu cho các chủ tịch ngân hàng trung ương tương lai”, theo nhận xét của Giáo sư William Silber của Đại học New York.

Chủ tịch Powell liệu có tiếp bước Volcker?

Sau khi lạm phát tiêu dùng tháng 5/2022 tăng 8,6% so với cùng kỳ năm 2011 và tiếp tục thiết lập đỉnh mới, ông Jerome Powell đang phải cân nhắc thận trọng. Rất có thể ông sẽ phải khiến nền kinh tế đối mặt với cuộc suy thoái mới có thể giành lại quyền kiểm soát giá cả.

Bất chấp việc phố Wall ngày càng tin tưởng Fed sẽ nâng lãi suất đến 75 điểm cơ bản tại cuộc họp tháng 6 sau dữ liệu mới nhất về lạm phát, đương kim Chủ tịch Fed vẫn chưa ủng hộ một biện pháp tiền tệ cứng rắn nào đến thời điểm này.

Hiện nay càng có nhiều nhà kinh tế cho rằng các nhà hoạch định chính sách cần phải đồng tình rằng thu hẹp lại kinh tế và để tỷ lệ thất nghiệp tăng cao hơn mới có thể giúp tỷ lệ lạm phát về ngưỡng chấp nhận được.

Kinh tế trưởng Anna Wong của Bloomberg Economics và các đồng nghiệp cho rằng khả năng xảy ra suy thoái trong năm nay là khoảng 25% và trong năm sau là 75%.

Ngân hàng trung ương Mỹ hiện đã có hành động một chút. Fed đã nâng lãi suất tổng cộng 75 điểm cơ bản, đồng thời đã bắt đầu ngừng mua trái phiếu Kho bạc tính từ đầu năm đến nay.

Áp lực giá cả nhất định sẽ còn lớn hơn trong bối cảnh cuộc chiến tại Ukraine và chính sách zero covid chưa biết khi nào mới kết thúc. Rất có thể ông Powell phải học theo người tiền nhiệm Paul Volcker trong việc để nền kinh tế chịu đau thương trước.