Nhiều người không lên kế hoạch tài chính cho tuổi già

Theo Vnexpress, chị Hương (34 tuổi) làm công nhân tại công ty may rèm ở Bình Dương đã hơn 5 năm. Chị là lao động chính, nuôi một con và một cụ già với tiền lương vào khoảng 7 triệu đồng/tháng. Hàng ngày, chi phí sinh hoạt khoảng hơn 100.000 đồng. Khi được hỏi về kế hoạch cho hưu trí thì chị gần như không có khái niệm nào về việc này.

"Tháng nào may mắn dư nhiều, gia đình tôi sẽ sống thoải mái hơn một tí. Số tiền dư không lớn nên tôi cũng không nghĩ đến việc phải chuẩn bị cho tuổi già, chỉ biết được ngày nào hay ngày đó", chị nói.

Theo Giám đốc quản lý tài sản, khối trong nước của Dragon Capital Việt Nam (DCVFM) - bà Lương Thị Mỹ Hạnh, trường hợp của chị Hương mang tính điển hình. Suy nghĩ trên đã để lại nhiều hệ lụy cho tuổi xế chiều, trường hợp xấu nhất có thể dẫn tới mất khả năng tài chính chỉ một thời gian ngắn sau khi rời lao động.

Như trường hợp của ông Dân đang làm nhân viên vệ sinh tại một khu dân cư ở TP.Thủ Đức (TP.HCM). Dù tuổi lục tuần nhưng ông vẫn vất vả lao động để mưu sinh qua ngày.

Công việc của ông bắt đầu từ 6h sáng với nhiệm vụ thu dọn và phân chia lại những phần rác đổ chưa đúng quy định mà hàng trăm hộ dân tại đây thải ra trong ngày hôm trước. Sau đó, ông kéo thùng chứa và cây chổi cao qua đầu mình để quét dọn hàng chục kg lá cây cảnh rụng trước mỗi căn nhà. Đến buổi chiều sau khi tiêu hủy lượng lá cây đã quét được, ông lại tiếp tục dọn rác hồ bơi và lau phòng gym, văn phòng ban quản lý... tại khu vực sinh hoạt chung. Công việc cứ thế nối tiếp liên tục dày đặc cả một ngày, lương ông Dân nhận về chỉ có 7 triệu đồng mỗi tháng.

Vợ ông nhận mức lương thấp hơn, khoảng 6,5 triệu đồng cho việc phụ bếp tại một trường học trong khu vực. Hai người con không phụ giúp được gì nhiều khi chỉ là lao động phổ thông, lại phải lo cho gia đình riêng. Trừ chi phí sinh hoạt và tiền thuốc men, có tháng hai vợ chồng ông chỉ dư trên dưới một triệu đồng, có tháng gần như "trắng túi". Cuộc đời vợ chồng ông Dân có thể tóm gọn trong cụm từ "tuổi trẻ chăm con, tuổi già cô độc, thiếu tốn tài chính".

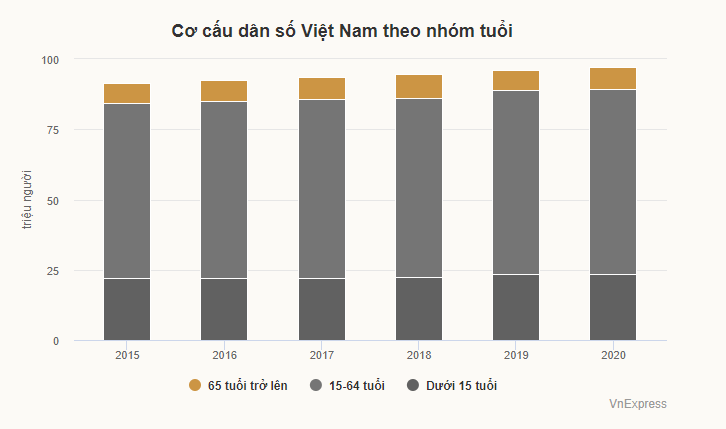

Theo số liệu của Tổng Cục Thống kê cho thấy, đến năm 2019, Việt Nam có hơn 11,4 triệu người cao tuổi từ 60 trở lên (tức là cứ 9 người thì có 1 người từ 60 tuổi trở lên, chiếm tỷ lệ gần 12% tổng dân số). Quỹ Dân số Liên hợp quốc (UNFPA) từng dự báo rằng, đến năm 2030, cứ 6 người Việt Nam sẽ có 1 người từ 60 tuổi trở lên và từ năm 2040, Việt Nam bước vào giai đoạn dân số già.

Cùng năm này, số liệu của Tổng Cục Dân số - Kế hoạch hóa gia đình (Bộ Y tế) cho thấy, chỉ khoảng 27% người cao tuổi có lương hưu và thu nhập ổn định. Còn lại 75% khó khăn về tài chính, phải tự lao động nuôi sống bản thân hoặc đa phần phụ thuộc vào con cái.

Liên Hợp Quốc dẫn ra số liệu có khoảng 40% người trong độ tuổi 70-74 ở Việt Nam vẫn phải lao động. Khoảng 7/10 người cao niên đang làm việc ở những ngành không chính thống tại các đô thị như bán hàng ngoài chợ, tài xế taxi, thu nhặt rác hay bán hàng rong...

Nhìn nhận vấn đề có nhiều người vất vả khi đến tuổi nghỉ hưu, bà Hạnh cho rằng nguyên nhân chính là họ không có kế hoạch hưu trí cá nhân. Đa phần người lao động vẫn đang sống với khả năng tài chính "ngày qua ngày" hoặc chỉ tiết kiệm cho những mục tiêu ngắn hạn. Theo một báo cáo toàn cầu của HSBC công bố năm 2018, chỉ 26% số người đang trong độ tuổi lao động thường xuyên tiết kiệm để chuẩn bị cho tuổi già.

Con số trên cho thấy, có nhiều người vẫn duy trì thói quen "có bao nhiêu xài bấy nhiêu". Việc không hoạch định tài chính cá nhân khiến cho họ mất cân bằng trong chi tiêu, không tích lũy nên dễ rơi vào tình trạng "thiếu trước hụt sau". Thêm vào đó, nhiều người cũng không xác định rõ bản thân cần những khoản tiền nào để dự phòng cũng như tiết kiệm hay đầu tư nên kế hoạch hưu trí không được họ chủ động chuẩn bị.

Theo một nghiên cứu vào năm 2004 của Schieber (Mỹ), nhóm người lao động không có kế hoạch hưu trí ở tuổi 65 cần mức thu nhập hưu trí khoảng 70% so với mức thu nhập trước khi về hưu. Đây sẽ là con số gây ra áp lực lớn cho mỗi người nếu như không có sự chuẩn bị kế hoạch tài chính từ sớm.

Để khắc phục tình trạng khó khăn khi về già, theo bà Hạnh điều quan trọng là cần sớm thay đổi và hình thành thói quen hoạch định tài chính cá nhân.

"Bạn cần suy nghĩ xa hơn, rằng khi về hưu bản thân sẽ như thế nào. Bạn muốn một cuộc sống hưu trí an nhàn để làm những điều mình muốn, hay vẫn tiếp tục trong vòng xoáy bị đồng tiền chi phối?", bà Hạnh gợi ý.

Trong hoạch định tài chính cá nhân, lãi kép được xem như sức mạnh cho kế hoạch tiết kiệm và đầu tư của mỗi người. Nguyên tắc của lãi kép đơn giản chỉ là, đầu tư càng sớm thì càng giúp bản thân tận dụng được sức mạnh thời gian để gia tăng tài sản. Sức mạnh lãi kép sẽ giúp tài khoản hưu trí tiếp tục tái đầu tư để thu về giá trị cao hơn ở chu kỳ sau.

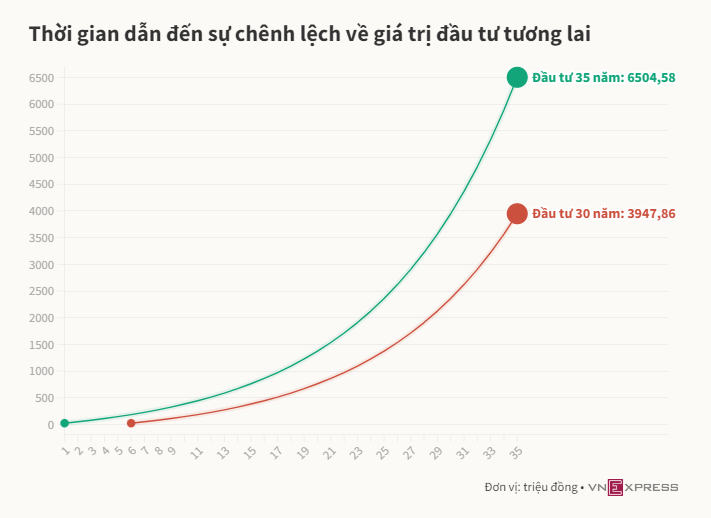

Giả sử bạn đóng góp hàng tháng 2 triệu đồng, lợi suất đầu tư 10%/năm (chưa điều chỉnh lạm phát) với mục tiêu về hưu ở năm 60 tuổi. Nếu bạn đầu tư ở tuổi 25, tài khoản sau 35 năm sẽ được khoảng 6,5 tỷ đồng. Nhưng nếu muộn hơn 5 năm, tức đầu tư ở tuổi 30, con số này sẽ còn khoảng 4 tỷ đồng, thấp hơn 40%. Ví dụ trên cho thấy, trì hoãn đầu tư sẽ khiến bạn bị mất đi cơ hội có được cuộc sống hưu trí lý tưởng.

Ngoài việc có ý thức xây dựng kế hoạch hưu trí và duy trì thói quen tiết kiệm, Giám đốc quản lý tài sản, khối trong nước DCVFM còn khuyên mỗi người nên đa dạng hóa nguồn thu nhập, đặc biệt là thu nhập thụ động.

"Bạn sẽ hiểu rằng bên cạnh nguồn thu nhập cố định như lương thực lãnh hàng tháng, bạn cần phải tạo thêm nguồn thu để đẩy nhanh thời gian hoàn thành mục tiêu tài chính cụ thể", vị chuyên gia này chia sẻ.