[Mới nhất] Lãi suất vay mua nhà của ngân hàng Bảo Việt chỉ từ 6,88%

Vay mua nhà là giải pháp tài chính tuyệt vời giúp hỗ trợ cho khách hàng có đủ tiền sở hữu nhà ngay cả khi chưa có một số tiền lớn. Hiện nay, lãi suất vay mua nhà của ngân hàng Bảo Việt có mức lãi suất vay thấp nhất. Bạn có thể tham khảo và đưa ra sự lựa chọn tốt nhất cho khoản vay của mình.

Bảo Việt là ngân hàng gì?

Ngân hàng TMCP Bảo Việt gọi tắt là Ngân hàng Bảo Việt (BaovietBank). Đây là một trong những ngân hàng TMCP trẻ nhất tại thị trường Việt Nam. Bảo Việt được thành lập vào tháng 12/2008 và chính thức hoạt động từ năm 2009. Ngân hàng Bảo Việt có cổ đông sáng lập là Tập đoàn Bảo Việt với tỷ lệ sở hữu vốn là 52% cùng với Công ty CP Sữa Việt Nam và Tập đoàn công nghệ CMC.

Vào năm 2014, Tập đoàn Bảo Việt đã giảm tỷ lệ nắm giữ cổ phần ở mức 49,5%. Hiện tại, Bảo Việt đang là ngân hàng liên kết của Tập đoàn Bảo Việt. Hiện nay, Ngân hàng Bảo Việt có 1.500 cán bộ nhân viên trên toàn hệ thống với xấp xỉ 60 điểm giao dịch.

Là một ngân hàng trẻ, Bảo Việt có nhiều cơ hội để phát triển và phục vụ khách hàng trên cả nước. Đây là ngân hàng có chính sách ổn định cho khách hàng. Đồng thời cũng là một trong các ngân hàng TMCP khối tư nhân có chính sách ưu đãi nhiều cho khách hàng vay vốn.

Vay mua nhà trả góp là gì?

Vay mua nhà trả góp là hình thức cho vay truyền thống của các ngân hàng. Khi khách hàng lựa chọn hình thức này thì cần số tiền tối thiểu từ 25 - 30% số tiền căn nhà định mua. Số tiền còn lại ngân hàng sẽ thực hiện giải ngân với bên bán nhà. Như vậy, khi vay mua nhà trả góp, khách hàng không cần thu xếp đủ 100% số tiền căn nhà. Điều này sẽ giúp cho khách hàng nhanh chóng thực hiện được ước mơ mua nhà, gia tăng chất lượng cuộc sống của mình.

Lưu ý lãi suất vay mua nhà của ngân hàng Bảo Hiểm theo hình thức vay trả góp: Nhà đất phải có sổ riêng, diện tích tối thiểu khoảng 20m2, không bị tranh chấp hoặc nằm trong khu quy hoạch. Trường hợp nhà đất mua giấy tờ tay, sổ hồng chung hoặc vi bằng tại Thừa phát lại thì chưa đủ điều kiện vay vốn tại Ngân hàng.

Chính sách vay mua nhà trả góp của Ngân hàng Bảo Việt

Gói sản phẩm vay mua nhà trả góp tại ngân hàng Bảo Việt bao gồm các chính sách sau:

+ Mục đích vay vốn: Khoản vay nhằm mục đích thanh toán tiền mua bất động sản cho bên bán. Hoặc khoản vay để bù đắp số tiền đã mượn người thân để thanh toán tiền mua BĐS.

+ Khách hàng vay vốn: Cá nhân có độ tuổi từ 18 - 65 có nhu cầu vay mua nhà.

+ Thời gian vay vốn tại Ngân hàng Bảo Việt: 20 năm đến 25 năm

+ Tài sản bảo đảm: Sử dụng chính BĐS làm tài sản đảm bảo khoản vay. Hoặc khách hàng có thể sử dụng BĐS khác của bản thân/gia đình. Yêu cầu đối với tài sản phải đảm bảo các thông tin: Không có tranh chấp, Không quy hoạch công viên cây xanh, có diện tích tối thiểu trên 30m2.

+ Tỷ lệ cho vay trên tài sản bảo đảm và phương án vay: Hỗ trợ 85% giá trị phương án vay vốn nhưng không vượt quá 70% giá trị định giá tài sản.

+ Chính sách phê duyệt: Bảo Việt có chính sách phân quyền phê duyệt khoản vay tại các chi nhánh/ phòng giao dịch. Với chính sách này sẽ giúp cho tiến độ phê duyệt hồ sơ nhanh chóng.

+ Thông tin lịch sử tín dụng: Khách hàng không có lịch sử chậm thanh toán liên tục trong 12 tháng gần nhất. Và trong 3 năm gần nhất không phát sinh nợ xấu.

Lãi suất vay mua nhà của ngân hàng Bảo Hiểm ưu đãi dành cho khách hàng:

+ 12 tháng đầu tiên: Lãi suất 7,77%

+ 24 tháng đầu tiên: Lãi suất 8,88%

+ 36 tháng đầu tiên: Lãi suất 9,99%

Mức lãi suất vay mua nhà của ngân hàng Bảo Việt tương đương với một số ngân hàng TMCP nhà nước. Các gói lãi suất được thiết kế với thời gian ưu đãi khác nhau. Từ đó giúp khách hàng chủ động tài chính và phương án vay tốt nhất.

Ngoài mục đích vay mua nhà, ngân hàng còn có các mục đích khác như: Xây/Sửa nhà, Vay tiêu dùng,...

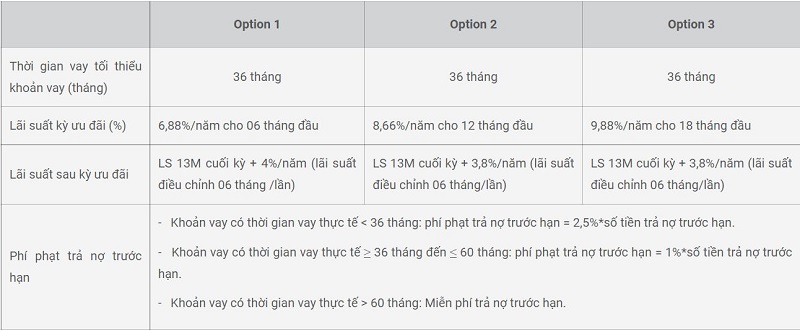

Hiện nay, ngân hàng đang có gói vay BAOVIET Happy House 2021. Gói vay này có nhiều lựa chọn phù hợp với nhu cầu và khả năng thanh toán của khách hàng. Khách hàng có thể tham khảo gói vay ở bảng dưới đây:

Hồ sơ vay mua nhà tại Ngân hàng Bảo Việt

• Giấy đề nghị vay mua nhà (vay vốn) kiêm phương án trả nợ

• Hộ khẩu/giấy tạm trú dài hạn, CMND/Hộ chiếu

• Hồ sơ chứng minh khả năng tài chính, nguồn trả nợ của Khách hàng

• Hồ sơ chứng minh mục đích sử dụng vốn (Ví dụ: HĐ mua bán nhà, chứng từ nộp tiền…)

• Hồ sơ tài sản bảo đảm (nếu Tài sản đảm bảo không phải là nhà, đất mua)