Hệ số car là gì? Tìm hiểu về công thức tính hệ số an toàn vốn

Tìm hiểu về hệ số car theo basel?

Bạn đã biết gì về hệ số car, nếu bạn đã biết một ít hay chưa biết gì về hệ số car thì hãy dành một vài phút xem ngay những chia sẻ này nhé.

Car là gì?

CAR là gì? Đây chính là cụm từ viết tắt của Capital Adequacy Ratio, có nghĩa là tỷ lệ an toàn vốn. Đây được hiểu như là một chỉ tiêu về kinh tế để phản ánh mối quan hệ giữa nguồn vốn sẵn có so với vốn của ngân hàng.

Đối với những bạn học tài chính ngân hàng thì chẳng còn mấy xa lạ với thuật ngữ CAR này. Một trong những thuật ngữ khác cũng có liên quan đến như chỉ số ROA, ROS, ROE,...

Hệ số CAR là gì mà luôn gắn liền với basel? Điều này sẽ gây khó hiểu nếu bạn không có kiến thức về lĩnh vực ngân hàng thương mại. Nhưng bạn đừng lo, để giups bạn hiểu sâu hơn về thuật ngữ car này hãy cùng xem qua một ít kiến thức về basel nhé.

Hệ số car theo Basel

Basel vốn có vai trò như một ủy ban, chịu trách nhiệm giám sát ngân hàng. Đây là một trong 5 ủy ban nắm giữ chức năng rất quan trọng trong các ngân hàng thanh toán quốc tế. Bên cạnh đó, basel được thành lập như một ủy ban thông lệ và thực hiện trách nhiệm giám sát an toàn hoạt động ngân hàng thuộc ngân hàng trung ương thuộc Chính phủ gồm 10 nước thuộc nhóm G-10.

Vào những năm 80 của những thế kỷ trước, các ngân hàng quốc tế đứng trước sự sụt giảm về tỷ lệ vốn. Cùng với đó là sự gia tăng rủi ro quốc tế liên quan đến một số nước có tỷ lệ nợ cao, được các nhà lãnh đạo 10 nước thành viên ủng hộ. Do đó, ủy ban đã đưa ra một hệ thống đo lường vốn và gọi đó là hiệp ước Basel.

Hiệp ước basel giúp bổ sung và hoàn thiện cho phù hợp với tình hình thực tế. Đến nay thì ủy ban đã ban hành hiệp ước Basel III.

Công thức tích hệ số car theo basel

Hệ số an toàn vốn theo basel I được tính theo công thức là: CAR = Vốn cấp I + vốn cấp II + vốn cấp III/ Tài sản có rủi ro (RWA).

Trong đó:

- Vốn cấp I chính là nguồn vốn thuộc chủ sở hữu của các cổ đông và lợi nhuận có được.

- Vốn cấp II là những nguồn vốn được dự trữ đánh giá lại, một số công cụ hỗn hợp và nợ có kỳ hạn dưới.

- Vốn cấp III là các khoản vay cấp dưới ngắn hạn cùng với vốn cấp II.

- Hệ số an toàn vốn basel II so với basel I vẫn giữ nguyên phần tử, chỉ thay đổi mẫu. Phần mẫu trong basel II có thêm rủi ro hoạt động và rủi ro thị trường, trong khi basel I chỉ đề cập đến mỗi rủi ro hoạt tín dụng. Hệ số car yêu cầu phải lớn hơn hoặc bằng 8%. Hệ số an toàn tối thiểu là 10,5%.

Bên cạnh đó, basel III còn đưa ra các mức chuẩn để thanh khoản đối với các ngân hàng. Quy định này ép buộc các ngân hàng phải có những mức thanh khoản cao, chất lượng tốt để có thể đáp ứng được nhu cầu chi trả trong những trường hợp xấu nhất.

Quy định ở Việt Nam về hệ số car theo pháp lý như thế nào?

Từ những năm 1999, hệ số CAR lần đầu tiên được quy định tại Việt Nam tuân theo Quyết định 297/1999/QĐ - NHNN ban hành vào ngày 25/8/1999, ban hành quy định các tỷ lệ ở mức giúp đảm bảo an toàn với các hoạt động của tổ chức tín dụng. Trong điều khoản nên rõ, tỷ lệ an toàn vốn tối thiểu không được vượt quá mức 8%.

Ở giai đoạn toàn thế giới rơi vào cuộc khủng hoảng, suy thoái kéo dài, cùng với đó là sự sụp đổ của hoàng loạt các ngân hàng lớn nhỏ như Northern Rock, Fiannie Mae, Bear Stearns,...Lúc này các ngân hàng ở Việt Nam cấp tín dụng lớn vào 2 lĩnh vực bất động sản và chứng khoán.

Vì thế các ngân hàng nhà nước đã phải nâng mức tỷ lệ vốn lên cao với mức 9%, mức này cao hơn với những mức đã được ban hành theo quy định của nhà nước. Cùng với đó là nâng trọng tỷ số rủi ro với những khoản cấp tín dụng trong 2 lĩnh vực là kinh doanh bất động sản và chứng khoán.

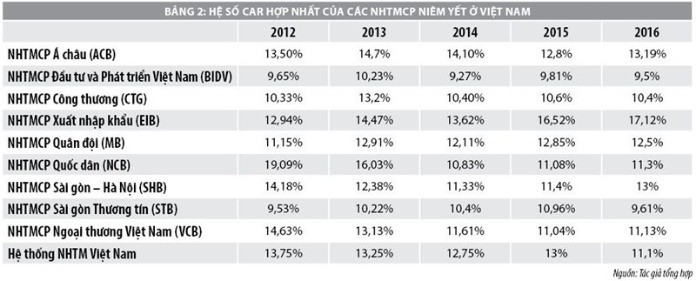

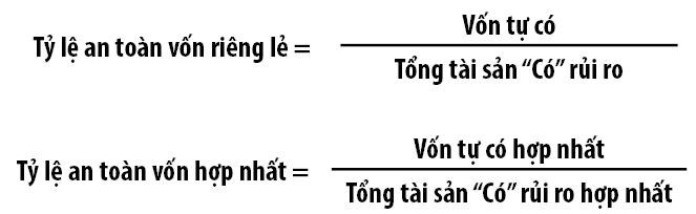

Tại thông tư ban hành số 13/2010/TT-NHNN, tỷ lệ car được thực hiện theo công thức tính tỷ lệ vốn dựa trên 2 nhóm sau:

- Tỷ lệ an toàn vốn riêng lẻ = Vốn tự có/ Tổng tài sản “Có” rủi ro.

- Tỷ lệ an toàn vốn hợp nhất = Vốn tự có hợp nhất / Tổng tài sản “Có” rủi ro hợp nhất.

Trong đó, vốn tự có sẽ bao gồm vốn cấp 1 và vốn cấp 2. Tổng tài sản “Có” rủi ro là tất cả giá trị tài sản “Có” được tính theo mức độ rủi ro và giá trị của tài sản “Có” tương ứng với cam kết ngoài bảng theo hệ số đã chuyển đổi.

Những yếu tố làm ảnh hưởng tới hệ số car là gì?

Nếu bạn học về tài chính ngân hàng hay bạn đang nghiên cứu về nó thì bạn nên biết về những yếu tố tác động làm ảnh hưởng tới hệ số car. Đó thường là những yếu tố như:

Tỷ lệ ROA: Được hiểu là khả năng sinh lợi nhuận của tài sản. Khi mức độ tăng trưởng kinh tế cao sẽ có tác động đến ROA của các ngân hàng thương mại niêm yết được tăng cao. Chi phí dự phòng thấp và các hoạt động tín dụng luôn ẩn chứa rủi ro lớn.

Hệ số vốn của chủ sở hữu: Nhân tố này có mức tác động lớn đối với hệ số car. Khi hệ số vốn tăng thì sẽ làm cho car tăng và ngược lại.

Tỷ lệ tiền cho vay với tổng tài sản: Đây là một trong những nhân tố có tác động lớn đến hệ số car. Do nhu cầu vay vốn ngày càng tăng, trong khi vốn của ngân hàng ngày càng thiếu hụt. Vì thế, ngân hàng phải dùng những nguồn vốn dự trữ đem đi cho vay dẫn đến giảm hụt hệ số car.

Tổng tài sản: Khi nhân tố này tăng sẽ làm hệ số car giảm và ngược lại.

Nhân tố cuối cùng làm ảnh hưởng đến hệ số car chính là quy mô của ngân hàng. Các hệ thống ngân hàng có quy mô lớn sẽ làm cho hệ số car giảm và ngược lại.

Tầm quan trọng của hệ số car

Car cho phép các ngân hàng xác định khả năng của một ngân hàng trong việc đáp ứng các rủi ro và thời gian của các khoản nợ khác nhau. Trách nhiệm giám sát hệ số car để bảo vệ khách hàng gửi tiền thuộc về các cơ quan quản lý ngân hàng.

Do đó, hệ thống car có ý nghĩa rất quan trọng trong việc đảm bảo sự an toàn của khách hàng. Bên cạnh đó còn giúp đảm bảo sự ổn định trong tài chính trong nước.

Tổng kết

Với những điều chúng tôi vừa chia sẻ ở trên về car là gì, hy vọng đã mang đến những thông tin giúp ích trong học tập cũng như công việc của bạn. Để được cập nhật thêm những thông tin hữu ích hãy thường xuyên theo dõi trang này nhé!