ĐHĐCĐ Vicostone: Đặt mục tiêu doanh thu 5.891 tỷ đồng, không có ý định phát triển thị trường châu Á

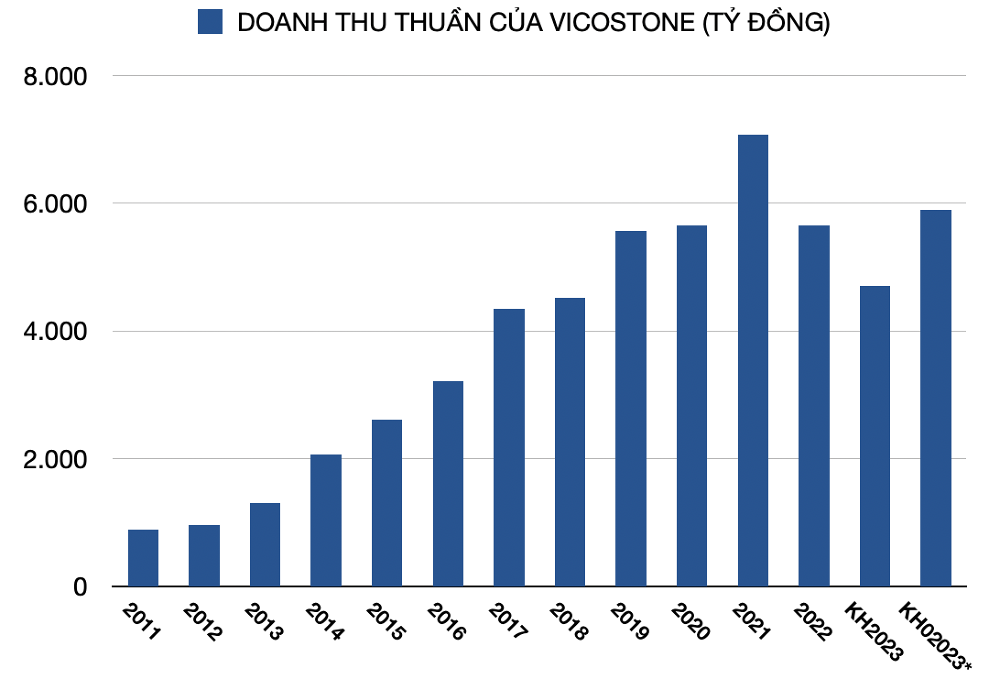

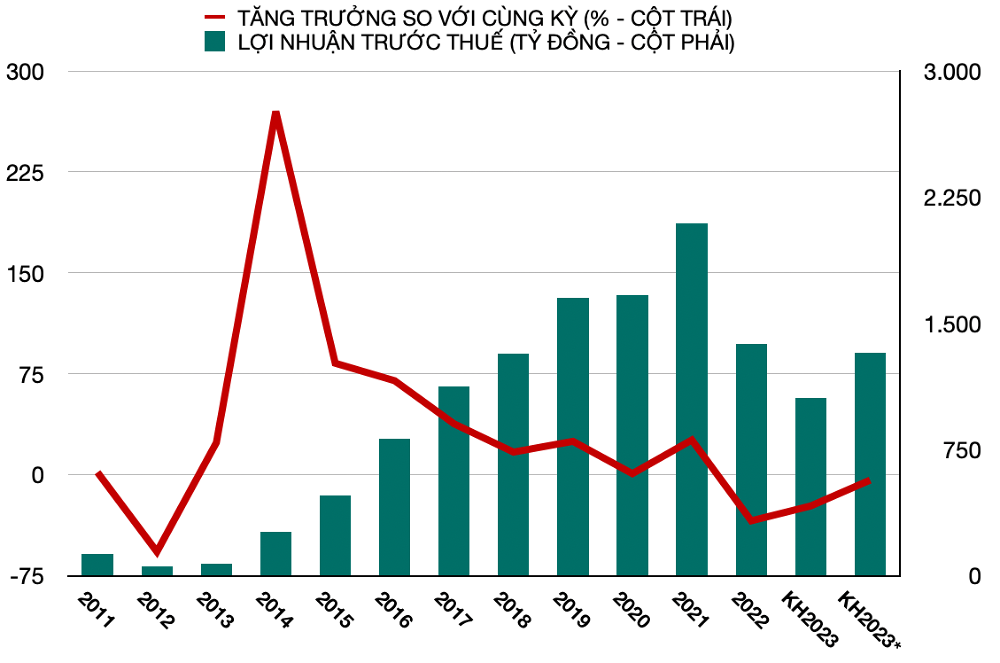

Doanhnhan.vn thông tin, sáng 12/4 đã diễn ra Đại hội đồng cổ đông (ĐHĐCĐ) thường niên 2023 của CTCP Vicostone (Mã chứng khoán: VCS). Trong năm nay, Vicostone đề ra 2 kịch bản kinh doanh. Kịch bản thứ nhất là mục tiêu 5.891 tỷ đồng doanh thu hợp nhất, 1.325 tỷ đồng lợi nhuận trước thuế; tương đương mức tăng 4% và giảm gần 4% so với cùng kỳ. Kịch bản thứ hai, Vicostone lên kế hoạch doanh thu là 4.713 tỷ đồng và 1.060 tỷ đồng lợi nhuận trước thuế, giảm lần lượt 17% và 23% khi so sánh với năm trước.

Với kịch bản tiêu cực, lợi nhuận của công ty đã rơi về mức thấp nhất trong vòng 7 năm qua, trong khi doanh thu về mức thấp nhất trong vòng 5 năm. Phía công ty khẳng định, tình hình kinh tế và thị trường xây dựng chưa có dấu hiệu phục hồi, thậm chí còn được dự báo sẽ ngày càng khó khăn. Đây sẽ là một năm đặc biệt khó khăn với Vicostone và các công ty xây dựng và vật liệu nói chung.

Đối với phương án phân phối lợi nhuận năm 2022, Vicostone đã thực hiện việc tạm ứng cổ tức bằng tiền mặt với tổng tỷ lệ 60%, tương đương với 6.000 đồng/cổ phiếu trong tháng 6 và tháng 12 năm ngoái. Bên cạnh đó, ĐHĐCĐ còn ủy quyền cho Hội đồng quản trị công ty quyết định thời gian cũng như mức tạm ứng cổ tức năm 2023. Việc quyết toán cổ tức năm 2023 sẽ được quyết định trong ĐHĐCĐ thường niên năm 2024.

Huỷ phương án mua lại 4,8 triệu cổ phiếu

Tại đại hội, Vicostone đã trình cổ đông về việc huỷ phương án mua lại 4,8 triệu cổ phiếu VCS từng được ĐHĐCĐ thông qua ngày 28/12/2022 để bảo vệ lợi ích của cổ đông cùng với nhà đầu trước tình hình thị trường chứng khoán có nhiều diễn biến phức tạp. Kết phiên 11/4, giá cổ phiếu VCS đang ở mức 51.600 đồng/cổ phiếu. Ước tính doanh nghiệp này sẽ chi khoảng 247 tỷ đồng để mua lại cổ phiếu.

Trên cơ sở đánh giá thị trường, công ty cho rằng tình hình kinh tế vẫn tiếp tục biến động không ngừng, ảnh hưởng đến thị trường xuất khẩu và cũng là thị trường chính của Vicostone. Trong khi đó, công ty đang có kế hoạch nhận chuyển nhượng dự án nhà máy hóa chất nhằm đảm bảo sự phát triển bền vững trong dài hạn của công ty. Liên quan vấn đề này, công ty đã trình ĐHĐCĐ thông qua việc nhận chuyển nhượng toàn bộ dự án “Đầu tư xây dựng nhà máy sản xuất nhựa Polyester không no có khả năng chịu bức xạ UV và bền thời tiết, ứng dụng trong sản xuất đá nhân tạo gốc thạch anh và vật liệu compozit khác”.CTCP Tập đoàn Phượng Hoàng Xanh A&A (Phenikaa) - công ty mẹ của Vicostone chính là bên chuyển nhượng và giá trị chuyển nhượng căn cứ vào giá trị định giá của đơn vị định giá độc lập.

Theo đánh giá của Vicostone, dự án trên sẽ giúp công ty chủ động về nguồn nguyên vật liệu sản xuất, đồng thời tăng nguồn thu cho công ty từ hoạt động kinh doanh hóa chất. Chủ tịch Vicostone nhận định đây là dự án mà tập đoàn mẹ đã đầu tư rất nhiều công sức, cả người và của. Dự án hoạt động từ năm 2021, đến hai năm vừa qua đã bắt đầu có lãi. Ông kỳ vọng, việc chuyển giao sẽ hoàn thành trong quý 2 hoặc quý 3 năm nay. Trong quá trình chuyển giao, Vicostone sẽ mời đơn vị định giá độc lập dựa trên cơ sở tất cả các dữ liệu đã được tiến hành kiểm toán đầy đủ về tài sản, đầu tư và cả tính hiệu quả.

Đặc biệt, việc chuyển giao còn đảm bảo dựa trên tinh thần lợi ích cổ đông. Tất cả những cổ đông có liên quan đến quyền lợi của Tập đoàn Phenikaa sẽ không được tham gia biểu quyết nội dung này. Điều này đồng nghĩa với việc, toàn bộ cổ đông bên ngoài sẽ không có quyền biểu quyết. Đáng chú ý, Vicostone đã được thông qua việc miễn nhiệm thành viên HĐQT Nguyễn Diệu Thuý Ngọc và thông qua danh sách ứng viên bầu thay thế HĐQT, đó là ông Phạm Trí Dũng.

Lợi nhuận ước tính giảm một nửa trong quý đầu năm

Tại đại hội, ông Hồ Xuân Năng - Chủ tịch Vicostone tiết lộ, doanh thu quý 1/2023 đã giảm 37-38% còn lợi nhuận giảm một nửa. Lợi nhuận sau thuế chỉ đạt 190 tỷ đồng trong khi cùng kỳ năm trước là khoảng 371 tỷ đồng. Theo ông Năng, nếu phân tích các điều kiện đầu vào và cả thị trường, đây vẫn là một con số may mắn.

Doanh số giảm theo đà giảm chung trong thị trường; sản lượng tháng 1 và tháng 2 suy giảm so với cùng kỳ, đồng thời giảm so với những tháng trước đây. Tuy nhiên, 2 quý đầu năm nay sẽ khác với năm trước. Dự đoán năm nay kết quả sẽ khả quan và phục hồi nửa cuối năm dù thị trường vẫn còn khủng hoảng.

Theo người đứng đầu Vicostone, kịch bản kinh doanh số 2 là kịch bản vừa với kết quả kinh doanh quý 1 vừa qua. Công ty vẫn nỗ lực để đạt được kịch bản kinh doanh số 1. Đối với các thị trường Úc, Vicostone đã từ bỏ được hai năm nay và thị trường này có phát sinh vấn đề kiện cáo liên quan tới bệnh bụi phổi khiến cho doanh nghiệp chịu hậu quả nặng nề. Chính phủ nước này đã cấm sản phẩm đá thạch anh ở Úc.

Trong khi đó, thị trường Mỹ, Canada vẫn chiếm tỷ trọng chủ yếu với tổng doanh thu của Vicostone. Doanh thu thị trường Mỹ chiếm khoảng 65% trong khi thị trường Canada khoảng 25-30% và thị trường châu Âu chiếm 10%. Thị trường châu Á, công ty vẫn bán sản phẩm cho Singapore, Trung Quốc, Ấn Độ nhưng với số lượng ít. Sản phẩm của Trung Quốc bán với giá bằng 1/2 Vicostone nên không thể cạnh tranh được. Nếu bán ngang ngửa Trung Quốc, Vicostone sẽ lỗ. Thực tế, việc Trung Quốc bán rẻ bởi sản phẩm nguyên liệu rẻ và chất lượng thấp hơn. Do đó, Chủ tịch Vicostone cho rằng thị trường châu Á không cạnh tranh được; cũng không có hi vọng.

Theo Chủ tịch HĐQT Vicostone, mức chi trả cổ tức năm 2023 sẽ theo tình hình kinh doanh, đồng thời đảm bảo an toàn vốn trong tình hình lãi suất cao. HĐQT sẽ quyết định mức chi trả dưới sự uỷ quyền của ĐHĐCĐ; nếu đạt kịch bản kinh doanh thứ hai, cổ tức tối thiểu là 20-30%.

Kết thúc đại hội, tất cả tờ trình đều đã được thông qua.