Tăng trưởng lợi nhuận quý 3 của doanh nghiệp có thể phân hóa, nhà đầu tư cần 'đãi cát tìm vàng' trong quý cuối năm

BÀI LIÊN QUAN

Cổ phiếu RDP tăng kịch trần, doanh nghiệp rục rịch chào bán riêng lẻ để trả nợ ngân hàngChuyên gia chứng khoán: Ưu tiên hạ hết dư nợ margin và bán ra những cổ phiếu vừa và nhỏ đã tăng "nóng"Cổ phiếu trần (CE) và những điều cần biếtThị trường đang trong nhịp điều chỉnh

Theo Doanhnhan.vn thông tin, thị trường chứng khoán vừa trải qua một quý 3 đầy biến động. Theo đó, VN-Index từ vùng đỉnh 1.245 điểm hồi đầu tháng 9 đã liên tục giảm sâu, kéo dài qua cả đầu tháng 10. Kết phiên 5/10, thỉ số đại diện thị trường ở mức 1.114 điểm, chưa đầy 1 tháng đã mất 131 điểm, tương ứng với tỷ lệ 10,5%.

Theo ông Phan Dũng Khánh - Giám đốc Tư vấn đầu tư của Maybank Investment Bank, thị trường trước đó ghi nhận hàng loạt thông tin tích cực, đặc biệt là việc lãi suất giảm. Tuy nhiên gần đây, Fed phát đi tín hiệu mới về việc tăng mặt bằng lãi suất cao hơn trong năm tới, trong khi chỉ số DXY (Dollar Index) cũng liên tục tăng lên mức cao. Chưa kể, một số chỉ báo kinh tế mới được công bố cũng không được như kỳ vọng. Những yếu tố này đã khiến thị trường chứng khoán rung lắc trong thời gian qua. Không riêng gì Việt Nam, nhiều thị trường chứng khoán khác trên thế giới cũng “rủ nhau” đi xuống trong ngắn hạn.

Bà Nguyễn Thị Phương Lam, Giám đốc khối Phân tích của Chứng khoán Rồng Việt (VDSC) nhận định, việc Fed duy trì mặt bằng lãi suất cao 2 năm tới là thông tin bất lợi với việc điều hành tỷ giá, đặc biệt khi Ngân hàng Nhà nước và Fed đang có sự ngược pha về chính sách tiền tệ.

Việc Ngân hàng Nhà nước phát hành tín phiếu và kỳ vọng tăng trưởng tín dụng sẽ tăng tốc trong cuối năm nhiều khả năng sẽ giúp thu hẹp chênh lệch lãi suất VND và USD. Kể từ đầu năm, tỷ giá đã tăng 3,5%. Do đó, các nhà phân tích của VDSC không kỳ vọng, những hoạt động carry trade (giao dịch chênh lệch lãi suất tiền tệ) sẽ tạo thêm áp lực lên tỷ giá.

Trong kịch bản tiêu cực nhất, đó là khi DXY tăng vượt 100 thì Ngân hàng Nhà nước sẽ phải can thiệp bằng việc bán ngoại hối và hút ròng trên kênh trái phiếu. Điều này có thể khiến các nhà đầu tư thêm lo ngại về sự thay đổi sâu sắc hơn về điều hành chính sách tiền tệ. Theo bà Lam, đây không phải là một tín hiệu đảo chiều chính sách trong bối cảnh tăng trưởng kinh tế còn thấp (tăng trưởng GDP trong 9 tháng đầu năm đạt 4,24%) và lạm phát vẫn đang trong tầm kiểm soát. Tuy nhiên, không gian để nới lỏng thêm chính sách tiền tệ vẫn tương đối hạn chế.

Thực tế cho thấy, tâm lý thị trường đã nhanh chóng thay đổi, điều này được thể hiện qua việc thanh khoản toàn thị trường sụt giảm mạnh. Dòng tiền ở các nhóm ngành dẫn dắt tâm lý trong đợt vừa qua đều có dấu hiệu suy yếu rõ rệt.

Chọn lọc cổ phiếu cần cẩn trọng hơn

Đối với định giá thị trường, các chuyên gia có khá nhiều ý kiến trái chiều về vấn đề đắt hay rẻ. Ông Phan Dũng Khánh cho biết, chính sách điều hành và xu hướng lãi suất, kết quả kinh doanh doanh… chính là những yếu tố có thể tác động đến thị trường chứng khoán. Chưa kể, theo đánh giá thì việc vận hành KRX (dự kiến vào cuối năm 2023) mang yếu tố kỹ thuật hệ thống là chính.

Thị trường dù đã điều chỉnh nhưng vẫn được đánh giá là tăng nhanh so với bối cảnh vĩ mô, lợi nhuận của doanh nghiệp niêm yết vẫn chưa được cải thiện rõ ràng. Theo ông Khánh, định giá thị trường trong ngắn hạn đang có phần đắt.

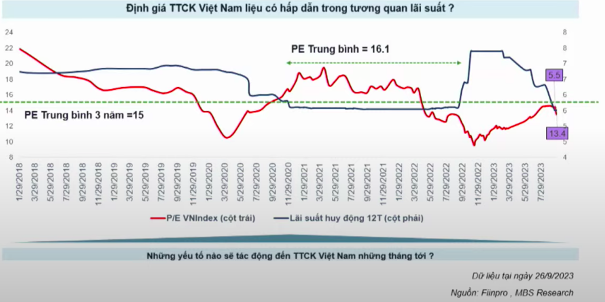

Ngày 4/10, bà Trần Thị Khánh Hiền, Giám đốc Khối Nghiên cứu của Chứng khoán MB (MBS) chia sẻ trong buổi tọa đàm và đánh giá, đợt điều chỉnh vừa qua đã đưa định giá P/E của thị trường xuống mức xấp xỉ 13,5 lần, thấp hơn 10% so với P/E trung bình trong ba năm.

Đối với tương quan giữa lãi suất huy động và định giá thị trường, mức lãi suất huy động trong 12 tháng của các ngân hàng thương mại lớn hiện đã trở về mức tương đương với giai đoạn 2021 - 2022, nhưng định giá thị trường hiện vẫn thấp hơn so với giai đoạn 2021 - 2022 khoảng 16,7%. Điều này chứng tỏ, định giá thị trường hiện nay đã hấp dẫn hơn.

Trong khi đó, theo đánh giá của ông Đỗ Hiệp Hòa - Giám đốc Đầu tư MB Capital, thị trường chung hiện đang ở trạng thái lưng chừng, không đắt mà cũng chẳng rẻ. Thời điểm thị trường rẻ nhất có lẽ là đáy Covid-19 khi P/E khoảng 10,4 lần, đáy tháng 11/2022 với P/E khoảng 9,2 lần khi VN-Index quanh mốc 870 điểm. Mức đỉnh gần nhất trong 5 năm gần đây là P/E đạt khoảng 20,8 - 21 lần.

Đối với ý tưởng đầu tư, ông Phan Dũng Khánh hướng sự quan tâm đến những ngành có câu chuyện phục hồi về kết quả kinh doanh như chứng khoán, bán lẻ và sản xuất. Theo khối phân tích của VDSC, thị trường trong thời gian tới khó có thể có một mùa công bố kết quả kinh doanh một cách lạc quan trên diện rộng. Mức độ phục hồi sẽ phụ thuộc vào từng ngành nghề cũng như chiến lược kinh doanh của từng doanh nghiệp.

Tuy nhiên, VDSC cũng cho rằng, những nhà đầu tư đón sóng kết quả kinh doanh trong quý 3 này cần phải có sự chọn lọc với từng cổ phiếu riêng lẻ. Xét về tăng trưởng so với cùng kỳ, các nhóm ngành như dược phẩm, dầu khí, công nghệ được dự báo sẽ tăng trưởng lợi nhuận sau thuế trong quý 3/2023 ở mức 2 chữ số. Ngoài ra, các ngành thủy sản, phân bón, bất động sản, bán lẻ và điện được dự báo sẽ giảm lợi nhuận khi so với cùng kỳ.

Theo dự báo của VDSC, triển vọng tăng trưởng lợi nhuận sau thuế nhiều khả năng sẽ tích cực hơn trong quý 4/2023 vì nhiều nhóm ngành như ngân hàng, hàng tiêu dùng, thép, bất động sản và chứng khoán đều có mức nền thấp.