Tại Hội nghị tháo gỡ khó khăn cho thị trường bất động sản, nhiều dự thảo Nghị quyết đã đưa ra, hướng đến phát triển nhà ở xã hội. Bên cạnh việc nới lỏng các điều kiện, chính sách, nhiều giải pháp về nguồn vốn đã được cân nhắc để tăng nguồn cung cho loại hình nhà ở hướng đến nhu cầu ở thật này.

Tại Hội nghị này, Thống đốc Ngân hàng Nhà nước Nguyễn Thị Hồng cho biết, cơ quan này đã họp với 4 ngân hàng thương mại nhà nước và thống nhất dành riêng một gói tín dụng 120.000 tỷ đồng để xây dựng và phát triển nhà ở xã hội. Theo đó, các doanh nghiệp phát triển dự án và cả người mua nhà sẽ được hưởng mức lãi suất từ 1,5-2% lãi suất cho vay bình quân của các ngân hàng trên thị trường trong từng thời kỳ.

Trong bối cảnh thị trường bất động sản nói chung và thị trường nhà ở xã hội nói riêng trầm lắng trong suốt một thời gian dài, cộng đồng doanh nghiệp, chủ đầu tư và người mua nhà đang đặt nhiều kỳ vọng vào gói tín dụng 120.000 tỷ đồng. Họ mong rằng khi được triển khai trong thực tế, gói tín dụng lần này sẽ như một “liều thuốc hồi sức”, mang đến những khởi sắc mới cho thị trường địa ốc, đặc biệt là phân khúc nhà ở xã hội.

Mấy ngày gần đây, khi nghe râm ran thông tin về gói tín dụng hỗ trợ lãi suất cho người mua nhà ở xã hội trên báo đài, chị Huỳnh Mai Anh (38 tuổi, TP Hồ Chí Minh) không ngừng mong ngóng và hy vọng có thể mua được nhà, hoàn thành giấc mơ “an cư lập nghiệp” ở thành phố trước tuổi 40.

Hơn 10 năm trước, chị đã đăng ký mua nhà ở tại nơi làm việc. Mặc dù đã nộp đầy đủ đơn, giấy tờ, thủ tục nhưng vì chưa đáp ứng đủ điều kiện của quỹ phát triển nhà ở nên đến nay gia đình chị vẫn chưa thể mua được nhà.

Chị Mai Anh cho biết, điều kiện để mua được nhà ở giá rẻ tại nơi làm việc rất phức tạp. Theo đó, vợ chồng chị phải công tác tại cơ quan trên 10 năm, không đứng tên nhà đất khác, có bằng khen của Ủy ban nhân dân thành phố,… Mỗi tiêu chí sẽ được quy đổi thành điểm để xét duyệt nên rất khó để dành được suất ưu đãi này.

Sau lần đó, chị Mai Anh đã liên tục tìm hiểu về những dự án nhà ở xã hội nhưng đều rất khó tiếp cận. Các thông tin về những dự án có số lượng rất ít nên những ai có quan hệ và may mắn mới có thể “đặt chỗ” ngay từ đầu.

Khi nghe thông tin về gói tín dụng 120.000 tỷ đồng dành cho nhà ở xã hội, anh chị hy vọng giấc mơ mua được một căn nhà nhỏ cho gia đình ở thành phố mà chị ấp ủ bấy lâu nay sẽ thành hiện thực. “Con cái đã lớn nên gia đình tôi không thể ở cùng với ông bà mãi, chỉ mong có căn nhà nhỏ để ra ở riêng. Với gói tín dụng hỗ trợ lãi suất lần này, tôi nghĩ các dự án nhà ở cho những người có thu nhập thấp sẽ sôi động hơn, nhiều người sẽ thực hiện được mong muốn có nơi ăn chốn ở ổn định ở thành phố”, chị chia sẻ.

Theo thống kê của Bộ Xây dựng, trong những năm gần đây, nhu cầu nhà ở bình dân, giá rẻ luôn chiếm đến 70-80% thị trường. Tuy nhiên hiện nay, đa số các dự án nhà ở trên thị trường đều có giá bán từ 30-40 triệu đồng/m2.

Thực trạng này cho thấy, nhu cầu mua nhà ở giá rẻ trên thị trường rất lớn nhưng nguồn cung lại quá ít, không đủ để đáp ứng nhu cầu ở thực trên thị trường. Vì vậy, gói tín dụng 120.000 tỷ đồng lần này đã dấy lên hy vọng cho nhiều người dân khi nhà ở xã hội, nhà ở công dân có cơ hội tái lập nguồn cung mới.

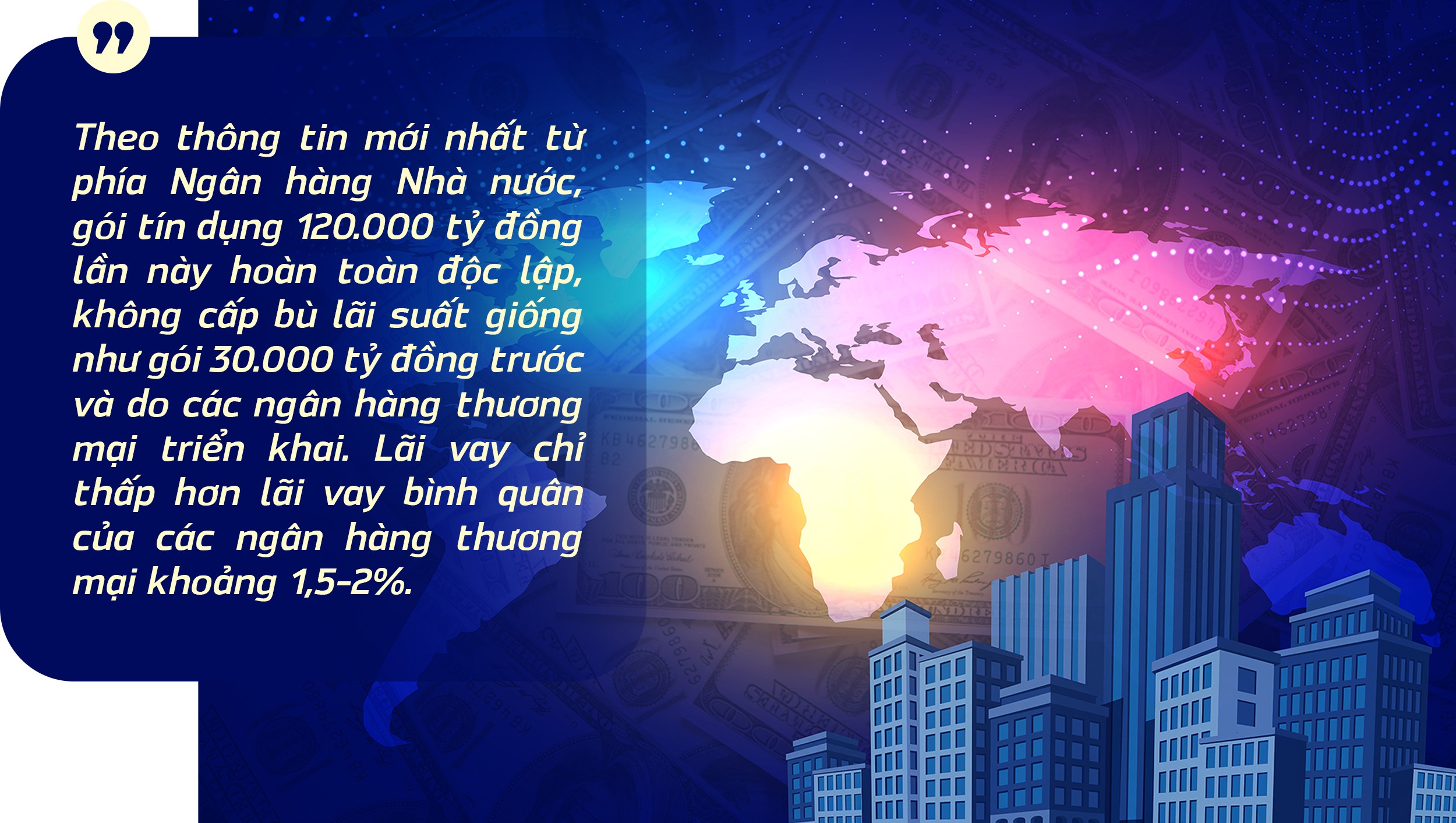

Theo thông tin mới nhất từ phía Ngân hàng Nhà nước, gói tín dụng 120.000 tỷ đồng lần này hoàn toàn độc lập, không cấp bù lãi suất giống như gói 30.000 tỷ đồng trước, mà hoàn toàn do các ngân hàng thương mại triển khai. Lãi vay chỉ thấp hơn lãi vay bình quân của các ngân hàng thương mại khoảng 1,5-2%.

Đây là những điểm ưu đãi đặc biệt dành riêng cho những người dân đang có nhu cầu mua nhà ở giá rẻ hiện nay. Khi gói tín dụng này được triển khai trong thực tế, người có nhu cầu mua nhà ở thực sẽ được tiếp cận với nguồn vốn tín dụng có mức lãi suất thấp so với mặt bằng lãi suất chung của các ngân hàng hiện nay.

Tuy nhiên theo ông Võ Huỳnh Tuấn Kiệt – Giám đốc bộ phận nhà ở CBRE Việt Nam, để người dân, doanh nghiệp tiếp cận được với nguồn vốn này không hề dễ dàng. Bởi lẽ gói hỗ trợ lần này chỉ giúp giảm lãi vay cho người mua nhà từ 1,5 – 2% nhưng với tình hình lãi suất cho vay ở các ngân hàng đang neo cao như hiện nay thì lãi sau khi giảm cũng nằm ở mức trên 10%.

Với mức lãi suất như vậy, nếu giả sử một gia đình vay 800 triệu đồng trong vòng 20 năm để mua nhà thì hàng tháng phải trả lãi và gốc trên dưới 10 triệu đồng. Đối với những gia đình thu nhập thấp thì điều này cũng không hề dễ dàng. Đây là một bất cập và cần có giải pháp điều chỉnh để gói hỗ trợ lần này được triển khai trong thực tế.

Theo ông Kiệt, để dòng vốn này có thể chảy vào thị trường, các bộ, ngành và địa phương cần nhanh chóng tháo gỡ pháp lý cho các dự án để đưa các sản phẩm ra ngoài thị trường và đủ điều kiện để doanh nghiệp, người dân dễ dàng tiếp cận được nguồn vốn ưu đãi từ các ngân hàng.

Các chuyên gia nhận định, trong bối cảnh thị trường bất động sản trầm lắng và mất thanh khoản gần một năm qua, việc ưu tiên nguồn vốn phát triển các phân khúc nhà ở hướng đến nhu cầu ở thật là một sự lựa chọn đúng đắn và hợp lý. Động thái này giúp đặt ra nhiều kỳ vọng có thể giải tỏa cơn khát nguồn cung bất động sản.

Được biết, ngay sau khi gói tín dụng 30.000 tỷ đồng kết thúc, doanh nghiệp và người mua nhà đều không thể tiếp cận được nguồn vốn phát triển nhà ở xã hội. Chính vì vậy, nhiều dự án không thể triển khai, dẫn đến tình trạng khan hiếm trầm trọng nguồn cung nhà ở xã hội.

Nhận định về gói tín dụng 120.000 tỷ đồng sắp được triển khai, ông Lê Hoàng Châu – Chủ tịch Hiệp hội Bất động sản TP Hồ Chí Minh (HoREA) cho rằng, đây là một tín hiệu tích cực. Nếu được triển khai một cách nhanh chóng, nó có thể giúp giải quyết tình trạng lệch cung – cầu.

Trong thời vừa qua, thị trường bất động sản Việt Nam đang khan hiếm nguồn cung nhà ở bình dân, giá rẻ đang khan hiếm. Bắt đầu từ năm 2021-2022, phân khúc nhà chung cư có mức giá dưới 30 triệu đồng/m2 đã dần biến mất khỏi thị trường thành phố Hồ Chí Minh. Còn ở Hà Nội, theo thống kê của Bộ Xây dựng, bắt đầu từ năm 2022 đã không còn chung cư có mức giá 25 triệu đồng/m2.

Đặc biệt, trong 12 tháng qua, tình trạng lệch pha thừa nhà giá cao, thiếu nhà giá thấp đã lên đến đỉnh điểm khi sự chênh lệch này ngày càng tăng cao, gây mất cân bằng cho thị trường và đe dọa sự phát triển bền vững.

Cho nên Chủ tịch HoREA nhìn nhận, việc có riêng một gói tín dụng phát triển nhà ở xã hội sẽ thúc đẩy các doanh nghiệp quan tâm hơn đến phân khúc này. Đồng thời, điều này sẽ tạo ra cú hích, giúp khởi động cơ chế, tái cấu trúc lại nhóm sản phẩm nhà ở vừa túi tiền phù hợp với nhu cầu ở thật hơn, thay vì chỉ tập trung làm nhà ở cao cấp, hạng sang.

Đồng quan điểm, chuyên gia kinh tế Đinh Trọng Thịnh cho rằng, vấn đề mất cân đối về nguồn cung, thừa bất động sản cao cấp và thiếu bất động sản giá rẻ đang diễn ra phổ biến trên thị trường bất động sản. Gói tín dụng này cùng với sự quyết tâm của Chính phủ, các địa phương và sự vào cuộc của các chủ đầu tư lớn, thị trường bất động sản sẽ tái cấu trúc nhanh nhất và có những sản phẩm đáp ứng nhu cầu ở thực của đại đa số người dân. Từ đó, thị trường sẽ phát triển lành mạnh và bền vững trong tương lai.

Vị chuyên gia này cho rằng, gói tín dụng 120.000 tỷ đồng dành cho phát triển các dự án nhà ở xã hội sẽ là một động lực lớn thúc đẩy hoạt động của thị trường bất động sản trong thời gian tới. Nếu sớm phê duyệt và triển khai thì gói tín dụng này sẽ khơi thông dòng vốn trên thị trường, phân khúc nhà ở xã hội, nhà ở giá rẻ sẽ phát triển hơn.

Gần một năm vừa qua, thanh khoản trên toàn thị trường bất động sản đang bị suy giảm trầm trọng. Theo báo cáo của Batdongsan.com.vn, trong tháng 1/2023, lượt tìm mua và lượng tin đăng của nhiều loại hình bất động sản như căn hộ, nhà phố, đất nền,… đều bị sụt giảm đáng kể. Trong đó, loại hình đất nền và đất nền dự án có mức giảm sâu nhất. Cụ thể, trong tháng 1/2023, lượng tìm kiếm đất nền đã giảm từ 56-66%, số tin đăng giảm từ 66-76% so với cùng kỳ năm ngoái.

Giới chuyên gia nhận định, nguyên nhân chính dẫn đến sự sụt giảm về thanh khoản là do bị ách tắc về dòng vốn trên thị trường. Hiện nay, dòng tiền trong dân vẫn còn nhiều nhưng họ không dám đầu tư, rót tiền vào bất động sản vì lo sợ thị trường biến động, tiềm năng sinh lời không cao.

Chia sẻ tại Diễn đàn Kinh tế lần thứ 5, ông Don Lam – Chủ tịch quỹ VinaCapital cũng cho biết, khủng hoảng thanh khoản trên thị trường bất động sản hiện nay xuất phát từ ba nguyên nhân. Cụ thể, chính sách tiền tệ bị thắt chặt, các ngân hàng được khuyến khích cho người mua nhà vay thay vì cho các công ty bất động vay; các công ty bất động sản ở Việt Nam vay ngắn hạn cho các dự án dài hạn; việc tái cấp vốn cho các khoản nợ đôi khi có thể khó khăn.

Theo vị này, để giải quyết bài toán thanh khoản cho thị trường, các công ty bất động sản cần được tiếp cận với nguồn vốn tín dụng ngân hàng. Bên cạnh đó, Chính phủ cần nới lỏng chính sách tiền tệ bằng cách bơm tiền hoặc mua dự trữ ngoại hối, thành lập quỹ cứu trợ như một số quốc gia khác.

Cũng có chung quan điểm, ông Nguyễn Quốc Bảo – Chủ tịch CLB Bất động sản TP Hồ Chí Minh cho rằng, để thanh khoản đi lên thì thị trường bất động sản cần những gói tín dụng hỗ trợ cho người mua nhà và cả doanh nghiệp phát triển nhà ở, đặc biệt là nhà ở giá rẻ như gói tín dụng 120.000 tỷ đồng vừa được Ngân hàng Nhà nước đề xuất.

Vị chuyên gia này nhấn mạnh, nếu gói hỗ trợ lãi suất này được thông qua và đi vào thực tế thì đây sẽ là “ngòi nổ” cho thị trường địa ốc trong giai đoạn hiện nay và điều này hết sức cần thiết.

Mới đây, Chính phủ đã ban hành Nghị quyết số 33/NQ-CP, quyết định triển khai chương trình gói tín dụng 120.000 tỷ đồng mức lãi suất thấp hơn 1,5-2% so với thị trường để hỗ trợ chủ đầu tư và người mua nhà ở xã hội, nhà ở công nhân. Đồng thời, Chính phủ đã giao cho Ngân hàng Nhà nước Việt Nam xem xét chỉ đạo các tổ chức tín dụng rà soát, phân loại các dự án bất động sản để có các biện pháp xử lý phù hợp; nỗ lực tiết giảm chi phí hoạt động để có dư địa giảm lãi suất cho vay đối với nền kinh tế.

Dự kiến, gói tín dụng này sẽ nhanh chóng được triển khai trong thực và tạo ra những thay đổi tích cực cho thị trường bất động sản tế trong vài tháng tới. Tuy nhiều chuyên gia nhận định, bên cạnh mặt tích cực, gói tín dụng 120.000 tỷ đồng phát triển nhà ở xã hội vẫn có thể gây ra những tác động không mong muốn. Cụ thể, gói tín dụng lần này sẽ tạo áp lực lớn lên thị trường tài chính, làm gia tăng nguy cơ lạm phát cho nền kinh tế, đi ngược lại với quá trình đô thị hóa khi chỉ tập trung phát triển phân khúc nhà ở xã hội, nhà ở giá rẻ. Cho nên, khi triển khai gói tín dụng này trong thực tế, Chính phủ cần có những định hướng rõ ràng, phù hợp với từng giai đoạn của thị trường.