Bạn Cần Bao Nhiêu Tiền Để Mua Một Căn Nhà?

Nếu bạn đã sẵn sàng để bắt đầu sự nghiệp làm giàu bằng kinh doanh bất động sản, giờ là lúc nói về tình hình tiền bạc thực tế - cụ thể là bạn sẽ cần bao nhiêu để mua một căn nhà và bạn mua ở đâu?

Nhờ giá cả tăng ổn định trong những năm qua, không mấy khó khăn để kết luận rằng bất động sản đã trở thành một sân chơi chỉ dành cho những người giàu có - nghĩa là trừ khi bạn có hàng đống tiền rải xung quanh, còn không thì bạn nên quên chuyện tham gia trò này đi. Thực tế, không gì là không thể. Có nhiều tiền mặt trong ngân hàng chắc chắn có thể giúp bạn làm mọi thứ dễ dàng hơn, nhưng rõ ràng, đó không phải là việc cần thiết nhất.

Trước khi đi sâu tìm hiểu chính xác bạn cần bao nhiêu hay ít nhất bao nhiêu để mua được căn nhà, chúng ta cần giải quyết một câu hỏi quan trọng hơn.

Có thể bạn quan tâm: Làm thế nào để mua nhà đang thế chấp ngân hàng an toàn nhất?

BẠN CÓ THỂ MUA NHÀ VỚI GIÁ NÀO?

Trong đầu tư bất động sản, điều đáng nói không phải là căn nhà có giá như thế nào, mà là số tiền bạn có thể bỏ ra là bao nhiêu.

Vậy số tiền mua nhà bạn đủ khả năng chi trả là bao nhiêu? Không có đáp án rõ ràng nào cho câu hỏi trọng yếu này - ngoại trừ một câu đại khái như “nhiều hơn mức mà bạn nghĩ.

Thế thực chất ra sao?

Có rất nhiều cách để hình dung số tiền bạn cần để chi trả cho một ngôi nhà. Tôi nghĩ phương pháp chính xác và phổ biến nhất để xác định là dựa vào quy tắc được khuyến nghị bởi Cơ quan Quản lý nhà ở Liên bang (Federal Housing Ad ministration - FHA) - Cơ quan chính phủ có nghĩa vụ giúp dỡ công dân Mỹ trở thành chủ sở hữu bất động sản.

Hầu hết mọi người thường dành ra khoảng 29% tổng thu nhập để chi trả cho vấn đề liên quan đến nhà ở (ví dụ, trả cho các gói vay thế chấp, thuế tài sản và các chi phí thông thường khác) - con số tối đa là 41%, nếu họ không có nợ nần gì. Bảng theo dõi dưới đây sẽ giúp bạn có cái nhìn bao quát về khoảng cân bằng giữa giá nhà và mức thu nhập của bạn

Theo như bảng trên, nếu bạn kiếm được 50.000 đô la một năm, bạn có thể sẽ dành từ 1.208 đô la đến 1.712 đô la mỗi tháng cho các chi phí về nhà ở, bất kể dưới hình thức trả tiền thuê nhà hay thanh toán gói vay thế chấp. Phạm vi này trông có vẻ khá rộng - và quả đúng là như vậy. Tại sao ư? Bởi vì những người có thu nhập ngang nhau không nhất thiết phải ở trên cùng một chiếc thuyền tài chính.

Việc bạn ở trên hay dưới phạm vi mà FHA khuyến nghị hoàn toàn tùy vào nhận định của cá nhân bạn, vì chi phí dành cho nhà ở bị tác động bởi một số yếu tố khác nhau. Chúng bao gồm số nợ bạn đã gánh, các mục tiêu hoặc cam kết tài chính khác bạn có (như tiết kiệm hưu trí hoặc bảo hiểm y tế đặc biệt), công việc của bạn có ổn định hay không và dự định tương lai là gì.

Hiển nhiên, nếu bạn có ít hoặc không có nợ, tham gia ít các hình thức cam kết và đang kỳ vọng vào những lần thăng chức tại nơi làm việc, bạn có thể thoải mái chi tiêu vượt con số sàn 41%. Nếu mọi thứ khó khăn, bạn sẽ muốn giảm chi tiêu xuống gần mức 29% hơn.

Mặc dù tâm lý tự tin và lạc quan là cần thiết để đạt được thành công, nhưng cũng đừng nên hành xử bồng bột hay thiếu suy nghĩ. Phần lớn chúng ta có xu hướng xem xét tình hình tài chính của mình dựa trên những điều khoản có lợi.

Trên hết, hãy ghi nhớ Định luật Murphy: “Nếu một việc có thể tiến triển theo chiều hướng xấu đi, nó sẽ diễn tiến đúng như thế” - và dù tính toán của bạn sai lệch từ 10 - 20% đi chăng nữa nó vẫn đưa ra kết luận rằng bạn có thể chấp nhận liều một phen.

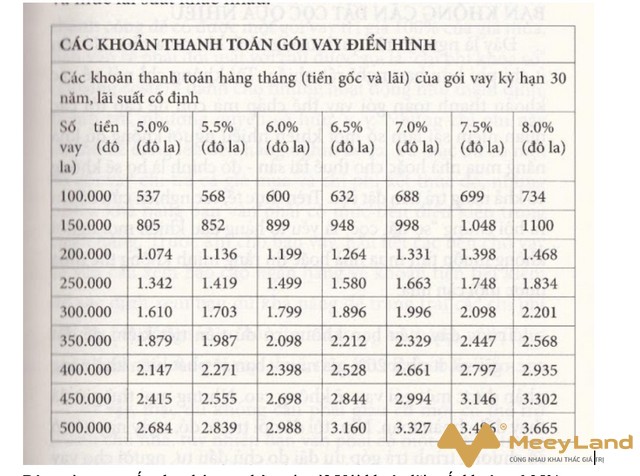

Quyền sở hữu (mua nhà) luôn có lợi hơn quyền sở hữu tạm thời (thuê nhà), nếu bạn không tin, hãy nhìn các số liệu trong bảng dưới đây. Bảng này đưa ra các khoản thanh toán hàng tháng dành cho các gói vay kỳ hạn 30 năm có quy mô và mức lãi suất khác nhau.

Bảng này cung cấp cho chúng ta thông tin gì ? Với khoản lãi suất khoảng 6.25% (đây là lãi suất cố định tiêu chuẩn của gói vay kỳ hạn 30 năm), nếu một người có thể đủ khả năng chi từ 1.200 đến 1.700 đô la một tháng cho chi phí nhà ở - tức là, người ấy kiếm được 50.000 đô la một năm, theo như số liệu trong bảng trước - có thể được hưởng gói vay thế chấp lên tới 250.000 đô la.

Xét theo giá nhà trung bình tại một số khu vực trên toàn đất nước, khoản tiền này cao hơn “mức đủ” để mua một căn nhà tương đối có giá.

BẠN KHÔNG CẦN ĐẶT CỌC QUÁ NHIỀU

Đây là nguyên tắc quan trọng nhất khi mua nhà. Nó tốn ít chi phí hơn bạn nghĩ rất nhiều. Tôi không chỉ nói về các khoản thanh toán gói vay thế chấp mà còn đề cập tới các quan niệm sai lầm số một khiến nhiều người không đủ khả năng mua nhà hoặc cho thuê tài sản - đó chính là họ sẽ không có khả năng trả tiền đặt cọc. Trên thực tế, các nghiên cứu đã chỉ ra hội chứng “sợ đặt cọc” là yếu tố hàng đầu khiến mọi người không muốn tìm mua nhà hoặc tin rằng mình không thể mua được một căn nhà.

Trước đây, nếu bạn không có đủ tiền tiết kiệm để đặt cọc - giả sử, ít nhất 20% giá mua - bạn sẽ phát hiện khả năng nhận được một gói vay sẽ không cao. Nhưng mọi thứ giờ đã thay đổi hoàn toàn. Như tôi đã nói trước đó, ngày nay có vô số chương trình trả góp ưu đãi do chủ đầu tư, người cho vay và thậm chí cả Chính phủ tài trợ, để tạo cơ hội mua nhà với Số tiền đặt cọc chỉ bằng 5% hoặc 3% giá giao dịch - thậm chí một số trường hợp còn không yêu cầu đặt cọc. Chúng ta sẽ tìm hiểu chi tiết những chương trình này trong Chương 5. Còn bây giờ, tất cả những gì bạn cần biết chính là bạn không cần giàu thì mới có thể mua nhà. Điều bạn cần chỉ đơn giản là quyết tâm muốn làm giàu.

Nhưng không có nghĩa là bạn có thể (hoặc nên mua nhà khi bản thân hoàn toàn rỗng túi. Ngay cả khi bạn xoay sở thành công để có được một gói vay trị giá 100% của giá mua, bạn vẫn sẽ phải đối mặt với thứ được gọi là “chi phí khóa sổ” (closing costs) - dành cho những hoạt động như thẩm định, thanh tra, nhượng quyền sở hữu, v. V.

Có thể bạn quan tâm: Trở thành một triệu phú mua nhà có đúng hay không?

Những chi phí này có thể dễ dàng lên đến hàng nghìn đô la. Và mặc dù có một số gói vay chi trả cả giá mua và chi phí kết thúc đó, nhưng nhiều khả năng bạn vẫn phải có mức tiền điều kiện trong ngân hàng. Trước khi cho bạn vay, hầu hết các bên cho vay sẽ yêu cầu xem báo cáo ngân hàng về khoản tiền tiết kiệm để xác định xem bạn đủ khả năng để trang trải các chi phí sở hữu bất động sản cơ bản ít nhất trong ba tháng, ví dụ như các khoản trả cho gói vay, thuế, tiện ích và phí bảo hiểm.

Vì vậy, mặc dù không cần phải giàu có mới có thể trở thành chủ nhà, tuy nhiên bạn vẫn phải có một số tiền trong ngân hàng. Với suy nghĩ này, tôi sẽ chỉ cho bạn phương pháp để ngay lập tức bắt đầu xây dựng các quỹ cần thiết nhằm hướng tới mục tiêu trở thành một triệu phú bất động sản tự thân.

Ngoài những thông tin hữu ích của bài viết trên cần bao nhiêu để mua một căn nhà và bạn mua ở đâu?, Meey Land còn có nhiều bài chia sẻ hay hơn đa dạng với nhiều chủ đề trong chuyên mục Lời Khuyên Cho Người Mua sẽ giúp anh chị có thêm những thông tin từ các chuyên gia để cùng phân tích đúng hay sai ở điểm nào. Những lời khuyên đó có hợp với vai trò của mình hiện tại hay không nhé. Chúc anh chị thành công !