Toàn cảnh ngành ngân hàng năm 2022: Động lực tăng trưởng lợi nhuận chính là nhóm quốc doanh, quý 4 nợ xấu tăng chậm lại

BÀI LIÊN QUAN

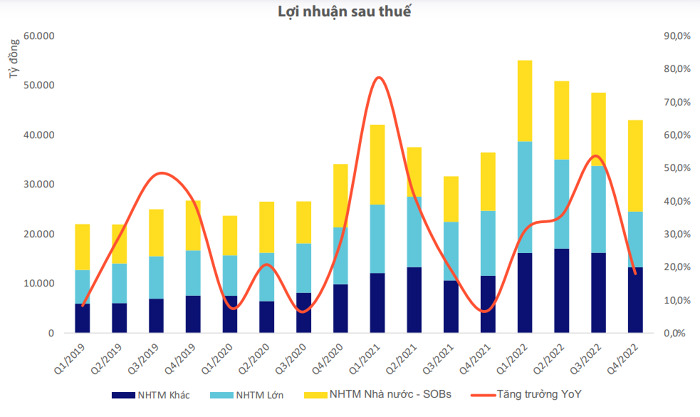

Vay tiền ngân hàng bị ép mua bảo hiểm: Gọi ngay đường dây nóng NHNNNgân hàng ồ ạt rao bán nợ, tài sản đảm bảoDN than "khó thêm khó" khi ngân hàng yêu cầu giấy phép xây dựng mới cho vay vốn, chuyên gia nói gì?Theo Doanh Nghiệp & Kinh Doanh, theo báo cáo kết quả kinh doanh trong quý 4/2022 mới đây của WiGroup, lợi nhuận ngành ngân hàng quý 4 đạt mức gần 43.000 tỷ đồng, so với cùng kỳ tăng trưởng 17,9%.

Khi bóc tách cơ cấu lợi nhuận theo từng nhóm, có thể nhận ra động lực tăng trưởng của cả ngành trong các tháng cuối năm đến chủ yếu là từ các ngân hàng thương mại Nhà nước với mức tăng trưởng 57,3% so với năm ngoái cùng với nhóm ngân hàng duy nhất tăng trưởng lợi nhuận so với quý liền kề (tăng 25%).

Trong khi đó thì lợi nhuận của nhóm Ngân hàng Thương mại lớn giảm 14,3% dưới áp lực của việc chi phí lãi tăng đột biến bởi tiếp cận nguồn vốn giá rẻ không còn dễ dàng như giai đoạn trước.

Báo cáo viết: “Nhìn chung năm 2022 là một năm đột phá của toàn ngành ngân hàng nhưng đây cũng sẽ là một áp lực lớn cho tăng trưởng trong năm 2023 khi mà những dấu hiệu suy yếu dần xuất hiện trong cuối năm”.

Lãi suất cho vay ở giảm ở cả ngân hàng Big 4 và ngân hàng tư nhân

Cuối tháng 2, nhiều ngân hàng đã công bố các chương trình giảm lãi suất, các gói tín dụng ưu đãi với mức lãi suất thấp hơn khoảng 1-3%/năm so với thời điểm trước đó. Điều này sẽ góp phần giảm bớt áp lực lãi suất đối với người dân và doanh nghiệp trong bối cảnh kinh tế khó khăn.Chính sách bán nhà mới của doanh nghiệp 2023: Người mua không cần vay vốn ngân hàng

Trong tháng 2 này, nhiều doanh nghiệp bất động sản lớn như Hưng Thịnh Land, Novaland, Trần Anh Group,... bắt đầu giới thiệu sản phẩm và mở bán tại các dự án mới. Có thể thấy, những doanh nghiệp này đang dần trở lại đường đua phục hồi sau chuỗi ngày tháng thị trường “đóng băng”.

Cũng trong quý 4, biên lãi ròng (NIM) của ngành ngân hàng đã gần như đi ngang cho thấy mức tăng của chi phí vốn vẫn đang được chuyển giao cho khách hàng có nhu cầu đi vay. Mặc dù vậy thì trong năm 2023, NIM của ngành có nhiều khả năng sẽ bị thu hẹp một cách đáng kể để cho các ngân hàng triển khai các gói hỗ trợ về vốn cho nền kinh tế cũng như tăng trích lập dự phòng trong bối cảnh nợ xấu đang ngày càng gia tăng.

Bên cạnh đó, hoạt động cho vay của toàn ngành đã tăng trưởng 3,4% so với quý trước trong những tháng cuối năm sau khi Ngân hàng Nhà nước tiến hành nới room tín dụng cho một số ngân hàng.

Mặc dù vậy, nếu như so với cùng kỳ các năm trước thì mức tăng khoản mục cho vay khách hàng vẫn tương đối thấp bởi dư địa cho vay không còn nhiều vì phần lớn tín dụng đã được hấp thụ trong thời gian 6 tháng đầu năm và hầu hết có gần 70% các khoản vay mới là những khoản vay ngắn hạn.

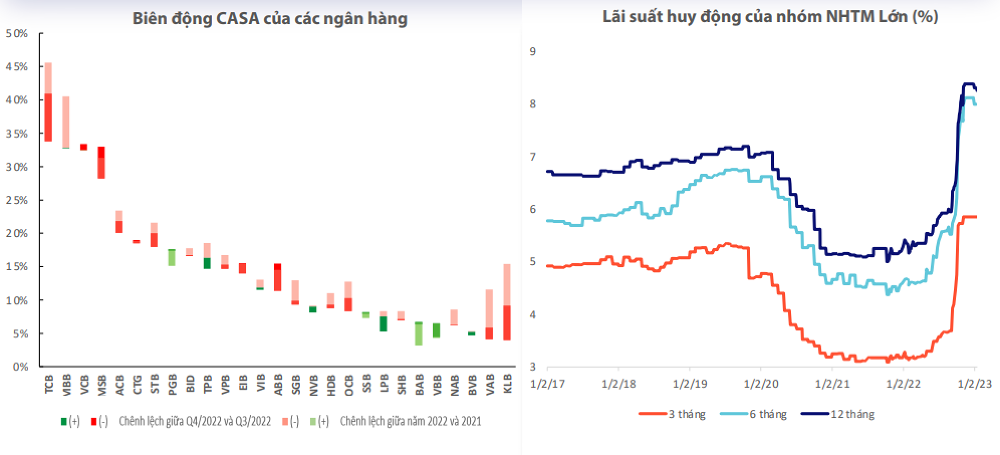

Mức chênh lệch tỷ lệ CASA dần thu hẹp

WiGroup cho biết, CASA trong năm 2022 có xu hướng giảm ở hầu hết các Ngân hàng Thương mại, đặc biệt là trong các tháng cuối năm bởi sự tăng lên của lãi suất huy động. Sự sụt giảm lớn nhất diễn ra ở các ngân hàng có quy mô vốn nhỏ như là VietABank, Kienlongbank,... khi dòng tiền chạy khỏi các ngân hàng này trước những rủi ro sụp đổ có liên quan đến tính thanh khoản.

Trái lại, ở các Ngân hàng thương mại Nhà nước, mức biến động CASA trong năm 2022 lại gần như không đáng kể, trong đó Vietcombank đã thu hẹp khoảng cách với nhóm đầu từ khoảng 15% so với thời điểm trước kia, ghi nhận xuống chỉ còn chưa đến 1,5%.

Nhóm phân tích cũng cho rằng, cuộc đua về tỷ lệ CASA trong năm 2023 sẽ tiếp tục có lợi cho các Ngân hàng Thương mại quốc doanh nhờ vào những lợi thế sẵn có cũng như sự thay đổi trong chính sách về phí dịch vụ của những đơn vị này.

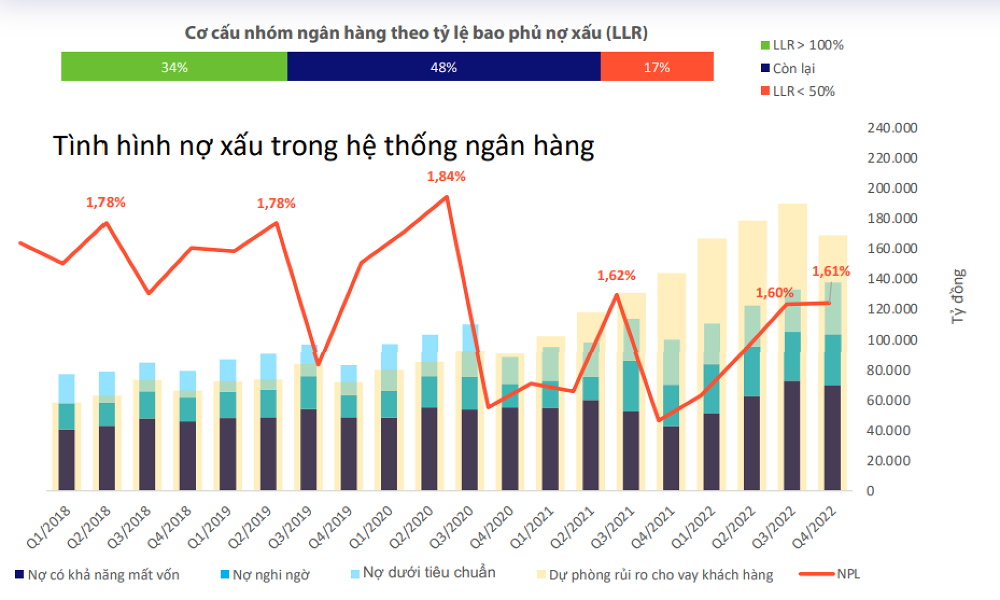

Số lượng những ngân hàng dễ bị tổn thương bởi nợ xấu tăng

Theo các chuyên gia, đà tăng của nợ xấu cũng đã chậm lại trong quý 4/2022 khi tỷ lệ nợ xấu trong hệ thống đã gần như đi ngang và chỉ nhích nhẹ lên mức 1,61% đã cho thấy được những nỗ lực kiểm soát nợ xấu của các ngân hàng đang có hiệu quả.

Mặc dù vậy, dự phòng cho vay khách hàng cũng đã giảm 11% so với quý trước. Cũng theo đó, mức giảm phân bố tập trung ở các Ngân hàng Thương mại Nhà nước với quy mô khoảng 25.700 tỷ đồng (so với quý trước giảm 22%), chủ yếu là được dùng để xử lý các nhóm nợ xấu, đáng chú ý là nhóm nợ cấp 5, tiêu biểu như ở các ngân hàng BIDV và VietinBank.

Khi trừ nhóm ngân hàng dự phòng rủi ro lớn hơn 100% gần như không đổi thì tỷ lệ những ngân hàng có LLR nhỏ hơn 50% trong đó cơ cấu đã tăng gần 2,5 lần so với cuối năm ngoái, ghi nhận chiếm 17%. Điều này cũng cho thấy số lượng những ngân hàng bị tổn thương bởi nợ xấu đang tăng lên. Đây cũng sẽ là nhóm vào diện rủi ro trong năm sau khi tình hình vĩ mô trở nên kém tích cực.

Còn về tình hình thanh khoản, các chuyên gia cho biết căng thẳng ở nhóm Ngân hàng Thương mại lớn và Ngân hàng Thương mại Nhà nước cũng đã hạ nhiệt trong các tháng cuối năm. Cụ thể, tỷ lệ huy động ở các ngân hàng này cũng đã tăng cao trở lại trong quý 4, vượt tăng trưởng cho vay khoảng 2 - 3%.

Dù vậy, đối với nhóm các ngân hàng vừa và nhỏ còn lại thì nhu cầu vốn huy động để có thể đảm bảo an toàn cho vay vẫn còn tương đối lớn, thể hiện qua việc tỷ lệ LDR có xu hướng tiếp tục phá đỉnh trong quý 4, ghi nhận đạt mức 79%.

Và trong giai đoạn sắp tới, với việc áp dụng thông tư 26/2022, thanh khoản trên toàn hệ thống được dự báo sẽ cải thiện tích cực, đáng chú ý là đối với nhóm các Ngân hàng Thương mại Nhà nước – đây là nơi tập trung tiền gửi Kho bạc Nhà nước. Cũng theo cách ghi nhận mới thì tỷ lệ LDR ở các ngân hàng trên sẽ về mức quanh 81% sẽ tạo dư địa cho việc mở rộng cho vay trong năm 2023 đồng thời cũng giảm áp lực lên lãi suất.