Mở lối "hạ cánh mềm" trái phiếu doanh nghiệp khi thị trường rơi dần vào trạng thái tắc nghẽn thanh khoản

BÀI LIÊN QUAN

Chứng khoán Mỹ giảm phiên thứ hai liên tiếp giữa những bất ổn trên thị trường trái phiếuChứng khoán Mỹ giảm điểm trước bối cảnh lợi suất trái phiếu kho bạc Mỹ tăng vọtÔng Nguyễn Quang Thuân - Chủ tịch Fiin Ratings: Động lực chưa đủ hấp dẫn chính là rào cản lớn nhất của doanh nghiệp để phát triển trái phiếu xanhNhà đầu tư không còn phân biệt tốt - xấu khi bị khủng hoảng niềm tin

Đánh giá của chuyên gia kinh tế Phạm Thế Anh cho thấy, tình hình thị trường tài chính trong thời gian gần đây, nhà đầu tư đã gần như quay lưng với trái phiếu. Họ cũng nghi ngờ về chất lượng trái phiếu, bất kể là tốt hay xấu. Không có nguyên nhân nào khác ngoài khủng hoảng niềm tin mà khiến cho họ quay mặt với thị trường này.

Ông Phạm Thế Anh cho hay: "Chúng ta có thể thấy rằng, do khủng hoảng niềm tin trong hệ thống dẫn đến khủng hoảng về thanh khoản, dẫn đến đứt gãy mạch máu lưu thông. Điều này rất rủi ro vì từ các đứt gãy của hệ thống tài chính sẽ truyền tải dần vào nền kinh tế thực là hoạt động sản xuất kinh doanh của doanh nghiệp”.

Và khi mọi kênh dẫn vốn cho doanh nghiệp không ngừng hoạt động thì sẽ có ảnh hưởng đến hoạt động sản xuất, kinh doanh của họ. Nếu như tình trạng này không được giải quyết thì tiếp theo sẽ là làn sóng đóng cửa doanh nghiệp, sa thải lao động, tăng trưởng sản lượng cũng sụt giảm và rủi ro đến với toàn nền kinh tế.

Đưa ra nhìn nhận về vấn đề này, Chủ tịch kiêm TGĐ CTCP FiinGroup - ông Nguyễn Quang Thuân cho hay, đối với những doanh nghiệp có nguy cơ chậm trả lãi, gốc trái phiếu hiện nay có hai hướng xử lý đó là mua lại trước hạn và tái cấu trúc kéo dài kỳ hạn trả lãi. Trong đó thì doanh nghiệp sẽ tiến hành phát hành trái phiếu mới để cho các nhà đầu tư tiếp quản và các công ty chứng khoán có trách nhiệm mua lại hoặc sẽ kinh doanh kỳ hạn.

4.000 tỷ trái phiếu lãi suất cao sẽ được Masan phát hành để đảo nợ

Trong quý I và quý II/2022, Masan Group dự kiến phát hành 2 lô trái phiếu có giá trị là 4.000 tỷ đồng để đảo nợ trái phiếu đến hạn. Đây là loại trái phiếu không chuyển đổi, không có đảm bảo cũng không kèm chứng quyền.Doanh nghiệp phải làm gì khi hạn thanh toán trái phiếu doanh nghiệp cận kề?

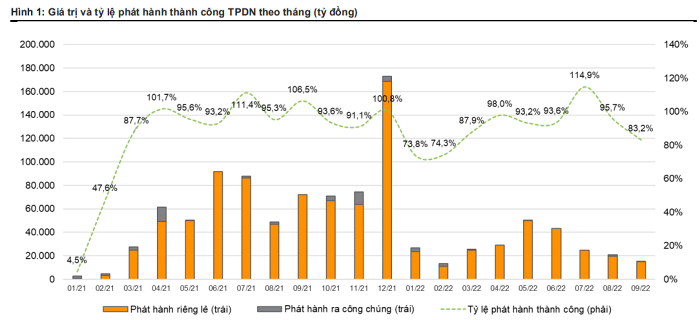

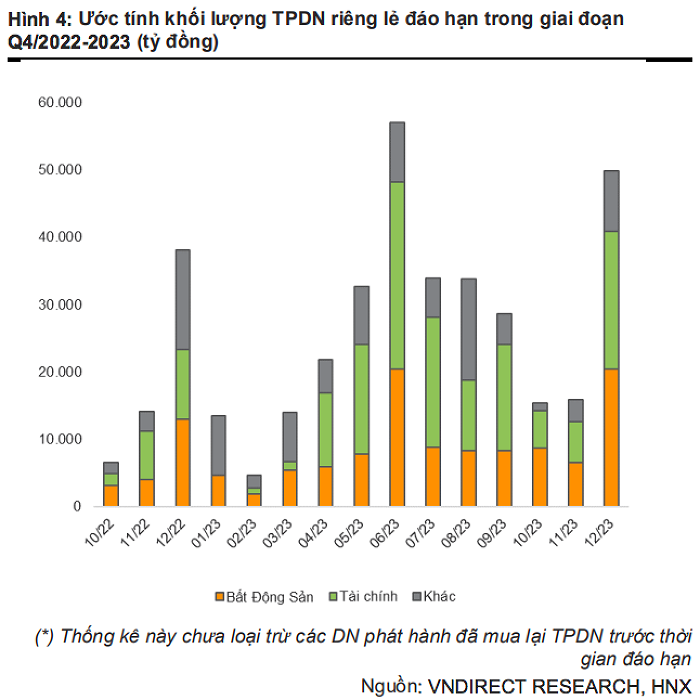

Trong các tháng cuối năm 2022, hàng chục ngàn tỷ đồng trái phiếu doanh nghiệp sẽ đến hạn thanh toán cùng với hàng trăm ngàn tỷ đồng trái phiếu doanh nghiệp sẽ đến hạn phải trả trong năm 2023-2024 đã và đang tạo áp lực cực kì lớn tới các doanh nghiệp. Trong bối cảnh tín dụng hạn chế, con đường “độc đạo” của doanh nghiệp là phát hành mới trái phiếu để thanh toán nợ.

Mặc dù vậy thì việc muốn tất toán hoặc đáo hạn sớm cũng có thể không khả thi tùy theo tình hình tài chính hoặc là khả năng của từng doanh nghiệp. Công ty chứng khoán cũng không phải lúc nào muốn và có thể giúp cho khách hàng mua lại bởi vì nguồn lực vốn của công ty chứng khoán có hạn, trong khi đó hầu hết hợp đồng phổ biến hiện nay là họ không có trách nhiệm sẽ mua lại.

Và đây cũng là điều khiến cho các nhà đầu tư cảm thấy hoang mang, lo ngại dẫn đến việc mất niềm tin như thời điểm hiện nay. Cũng có nhiều nhà đầu tư chưa phải chuyên nghiệp và không có đủ thông tin sẽ dẫn đến sự hiểu biết sai lệch về thị trường trái phiếu.

Cũng cùng với các vụ việc lãnh đạo các doanh nghiệp tiến hành phát hành trái phiếu bị khởi tố tội danh lừa đảo, các nhà đầu tư đồng loạt quay lưng lại với thị trường khiến cho thanh khoản kiệt quệ, doanh nghiệp dù có tốt hay xấu thì cũng khó có thể tiếp tục phát hành trái phiếu được.

Chưa kể đến là với làn sóng lo ngại sẽ phải vướng mắc vào các vấn đề về mặt pháp lý, doanh nghiệp trong cơn bĩ cực về thanh khoản chật vật xoay dòng tiền để mua trái phiếu trước hạn. Và thế là từ một kênh dẫn vốn trung và dài hạn được đánh giá là tiềm năng, trái phiếu lại có nguy cơ trở thành cơn ác mộng với các nhà đầu tư và cả doanh nghiệp.

Mở lối “hạ cánh mềm” đối với trái phiếu doanh nghiệp

Có thể thấy, hạ cánh mềm thị trường trái phiếu doanh nghiệp không chỉ riêng Việt Nam mà còn ở rất nhiều nước đang phải tìm cách giải quyết và gần đây nhất chính là thị trường Trung Quốc.

Ông Nguyễn Quang Thuân cho biết, thị trường trái phiếu doanh nghiệp ở Trung Quốc đã phát triển nóng và kết quả cũng là nguy cơ vỡ nợ trái phiếu. Lúc đó, giải pháp hài hòa nhất chính là để tái cấu trúc nợ, các bên cùng có lợi.

Cũng theo ông Thuân, phương án này hiện nay rất phổ biến ở thị trường trái phiếu tại Trung Quốc. Cụ thể, thay vì ép các doanh nghiệp hoặc công ty chứng khoán mua lại thì các nhà đầu tư trái phiếu yêu cầu các đại diện chủ nợ hay là đơn vị phân phối đàm phán với doanh nghiệp cũng như thực hiện dãn kỳ hạn trả nợ, kết hợp với việc thanh toán một phần hoặc là kéo dài kỳ hạn của trái phiếu đó.

Đến hạn thì sẽ tiến hành tái cấu trúc, tùy theo dự án đó sẽ rủi ro như thế nào, nếu như rủi ro cao hơn thì lãi suất sẽ cao hơn, kỳ hạn cũng kéo dài và ngược lại, nếu như các nhà đầu tư chấp nhận thì họ sẽ tiếp tục việc đầu tư. Điều quan trọng chính là doanh nghiệp phải minh bạch.

Còn một cách khác mà tại thị trường Trung Quốc đã áp dụng khá nhiều đó chính là hàng đổi hàng hay nói cách khác đó là trái chủ yêu cầu hay doanh nghiệp thực hiện thanh toán trái phiếu bằng sản phẩm hay là dịch vụ của họ. Và cách này trên thị trường Việt Nam đã có một số doanh nghiệp bất động sản thực hiện cho trái chủ của họ. Như thế, thay vì doanh nghiệp mua lại trái phiếu thì họ sẽ tiến hành thu xép chuyển đổi trái phiếu sang các sản phẩm bất động sản như căn hộ, đất phân lô,...

Chỉ có một điều rằng giá trị của lô đất thường sẽ cao hơn số đầu tư trái phiếu nên nhà đầu tư có thể chuyển đổi sang việc cùng chung với việc sở hữu lô đất đó. Bên cạnh đó, yếu tố về mặt pháp lý dự án hoặc bất động sản có thể là một yếu tố rủi ro mới mà các nhà đầu tư nên đánh giá kỹ tình trạng pháp lý để có thể có được một sự chuyển đổi an toàn và thay vì chuyển sang một tài sản khác rủi ro hơn.

Và điều này cũng sẽ giúp giải quyết được khó khăn cho chính doanh nghiệp phát hành, nhà đầu tư không phải cắt lỗ và có cơ hội thu hồi khoản đầu tư đó ở trong tương lai. Dĩ nhiên thì tùy theo mức độ rủi ro cũng như triển vọng của dự án mà nhà đầu tư có thể đàm phán giữ nguyên lãi suất hoặc tăng lãi suất trái phiếu tùy thuộc vào mức độ rủi ro được đánh giá hay thỏa thuận lại.

Chủ tịch FiinGroup cho rằng, việc để cho các nhà đầu tư và doanh nghiệp tự thỏa thuận với nhau cũng sẽ có thể giải quyết được vấn đề của các nhà đầu tư, doanh nghiệp, cơ quan quản lý và đáng chú ý là tác động xã hội nếu như có bộ phận nhà đầu tư nhỏ lẻ tham gia. Khi nhìn sang ngành tín dụng ngân hàng thì điều này tương tự như việc tái cơ cấu nợ được thực hiện bởi các ngân hàng thương mại của Việt Nam cũng đã thực hiện nhiều năm qua cho các khách hàng của họ.

Nhìn sang thị trường trái phiếu Trung Quốc

Cùng quay lại Trung Quốc, tỷ lệ vỡ nợ trái phiếu ghi nhận là 1,35% (tính trên tổng số 8.000 tỷ USD - ghi nhận chiếm đến 44% GDP của nước này trong khi đó ở Việt Nam chỉ ở mức 14% GDP) vào cuối năm 2021. Cũng kể từ năm 2018 đến giữa năm 2022, trái phiếu doanh nghiệp quốc tế của Trung Quốc (sở hữu bởi các nhà đầu tư nước ngoài) ghi nhận hơn 142 lô trái phiếu doanh nghiệp được phát hành bởi khoảng 36 nhà phát triển bất động sản của Trung Quốc đã bị phá sản.

Và với phương thức chuyển đổi cũng như đàm phán giãn nơ trên thì có 46 trái phiếu trong tổng số 142 lô trái phiếu quốc tế vỡ nợ đã được giải quyết êm thấm. Và trên thị trường trái phiếu nội địa của Trung Quốc thì 45 trên 97 lô trái phiếu vỡ nợ của các nhà phát triển bất động sản cũng được xử lý cơ bản là đã hài hòa. Tất nhiên, kết quả trên cũng có sự tham gia của cơ quan nhà nước thông qua các hình thức khác nhau gồm chỉ đạo của các ngân hàng thương mại nới room bất động sản một cách chọn lọc sau khi đã rà soát, giảm lãi suất mua nhà nếu như có thể chứng minh là không đầu cơ, chỉ đạo các định chế hoặc doanh nghiệp nhà nước bơm tiền mua lại các dự án của một số chủ đầu tư bất động sản rơi vào tình trạng vỡ nợ hay tạo quỹ giải cứu bất động sản, chỉ thị công ty bảo hiểm trái phiếu của Trung Quốc thuộc quyền sở hữu Chính phủ cấp bảo lãnh cho các nhà phát triển bất động sản phát hành với tiêu chí cũng như điều kiện cụ thể,... Tác dụng quan trọng của việc này chính là trấn an các nhà đầu tư.

Và bài học từ cách xử lý trái phiếu của Trung Quốc cho thấy để lấy lại niềm tin của các nhà đầu tư cũng cần sự vào cuộc của cơ quan quản lý để có thể trấn an thị trường. Ông Thuân cũng cho biết thêm, hiện tại Nghị định 65 đã yêu cầu xếp hạng tín nhiệm khi doanh nghiệp khi mà doanh nghiệp đạt ngưỡng đòn bẩy tài chính nhất định. Nghĩa là những doanh nghiệp có mức độ đòn bẩy tài chính cao thì sẽ phải xếp hạng tín nhiệm từ 1/1/2023 không chỉ với phát hành đại chúng mà còn cả với hình thức chào bán riêng lẻ.

Các đơn vị xếp hạng tín nhiệm sẽ đánh giá độc lập và đưa ra khả năng trả lãi trong tương lai. Đồng thời, việc xếp hạng tín nhiệm là cả quá trình, sau khi xếp hạng sẽ tiếp tục theo dõi để có thể nâng/hạ hạng tín nhiệm để cập nhật cho các nhà đầu tư, dự báo trong thời gian tới như thế nào,... Chính vì thế các nhà đầu tư sẽ có nhiều thông tin như cơ sở để đánh giá doanh nghiệp phát hành trái phiếu hơn.