Dấu hiệu quan trọng xác định đáy của VN-Index

BÀI LIÊN QUAN

Chứng khoán vẫn trong downtrend, có thể biến động mạnh trước khi bước vào giai đoạn tăng giá mớiTiền bạc chỉ là một phần, chứng khoán downtrend còn lấy đi một thứ rất quan trọng của nhà đầu tưTrong các kỳ World Cup, Euro chứng khoán Việt Nam thường biến động ra sao?P/E của một số thị trường chứng khoán khi tạo đáy

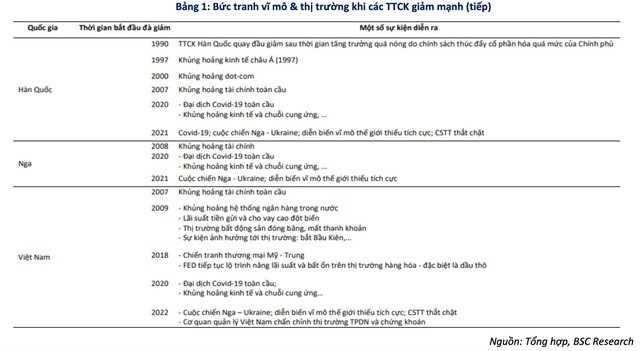

Theo Nhịp sống thị trường, trong báo cáo mới đây, Chứng khoán BSC đã nêu ra một số chỉ tiêu nhận diện quá trình hình thành đáy của VN-Index trong thị trường giá giảm, trong đó bao gồm dấu hiệu của chỉ số định giá P/E. Thông qua việc quan sát diễn biến P/E của một số thị trường chứng khoán khác khi tạo đáy, BSC đã thực hiện liên hệ với thị trường chứng khoán Việt Nam.

Cụ thể, BSC đã lựa chọn một số quốc gia mà thị trường chứng khoán tại các nước này đều có diễn biến giảm điểm trước những thông tin hay yếu tố tiêu cực như khủng hoảng tài chính toàn cầu, vĩ mô, chính trị trong nước bất ổn, ảnh hưởng của sự bùng phát dịch Covid-19 hay chịu hệ quả từ việc căng thẳng giữa Nga và Ukraine,...

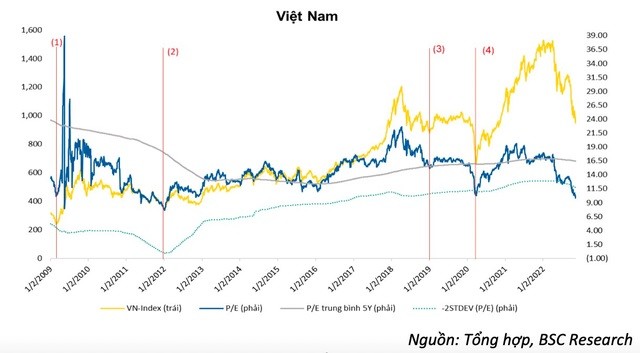

Theo đó, qua quá trình quan sát, BSC nhận thấy sau khi giảm sâu các thị trường chứng khoán thường có xu hướng phục hồi ngay sau đó. Trước những đà tăng mạnh, chỉ số P/E của các thị trường chứng khoán đều ít nhất nằm dưới mức P/E bình quân 5 năm. Thậm chí trước những giai đoạn hồi phục lớn của Thái Lan (giai đoạn 7), Thổ Nhĩ Kỳ (giai đoạn 5), Nga (giai đoạn 2) và TTCK Việt Nam (giai đoạn 4).

P/E của thị trường chứng khoán các quốc gia này nằm ở trong vùng định giá ngoài vùng - 2std mức bình quân 5 năm, tức là P/E đã giảm xuống rất sâu và khả năng P/E có thể còn giảm thấp hơn nữa là rất nhỏ. Khi P/E rơi xuống ngoài vùng -2std P/E bình quân 5 năm thì thị trường sẽ bật lên rất nhanh, chỉ số chứng khoán của các nước cũng đảo chiều tăng mạnh.

P/E của Việt Nam hiện tại cũng đang ở trong vùng định giá ngoài vùng -2std 5 năm, khả năng chỉ số VN-Index có thể hình thành đáy trong thời gian này và phục hồi trở lại là có thể xảy ra.

BSC nhận định, VN-Index đang cho thấy những tín hiệu tích cực khi tạo vùng tích lũy trên đáy ngắn hạn và áp sát đường trung bình cộng SMA 20. Bên cạnh đó, thanh khoản cũng đang bắt đầu cải thiện tích cực theo chiều hướng giảm trong phiên giảm và tăng trong phiên tăng giá.

Tuy nhiên, đội ngũ phân tích vẫn nhấn mạnh một số rủi ro của thị trường hiện tại. Chẳng hạn như xu hướng thắt chặt tiền tệ vẫn còn tiếp diễn, lãi suất điều hành cũng đã được điều chỉnh từ 4% lên 65 trong năm 2022. Tâm lý thị trường kém tích cực sau những vụ việc vi phạm pháp luật liên quan đến việc phát hành trái phiếu doanh nghiệp của những doanh nghiệp bất động sản.

Cùng với đó, triển vọng kinh tế vĩ mô toàn cầu không mấy tích cực khi vẫn đang trong cuộc chiến chống lạm phát. Chính sách tiền tệ thắt chặt của các Ngân hàng trung ương trên thế giới năm 2022 đã ảnh hưởng lớn đến tốc độ tăng trưởng kinh tế của năm sau.

Ngoài ra, Trung Quốc gần như vẫn đang đóng cửa nền kinh tế do dịch bệnh Covid-19, giá dầu có khả năng duy trì ở mức cao khi căng thẳng giữa Nga và Ukraine vẫn chưa có dấu hiệu hạ nhiệt cũng như một số quốc gia thuộc OPEC bày tỏ quan điểm rằng họ sẽ sẵn sàng cắt giảm sản lượng để bảo vệ giá dầu.

Dấu hiệu quan trọng để xác định đáy của VN-Index

Trước đó, trong báo cáo của mình, BSC cũng đưa ra một số dấu hiệu quan trọng để xác định đáy của VN-Index, cụ thể:

Dấu hiệu về chỉ số và số lượng cổ phiếu tăng/giảm giá. Có thể thấy, VN-Index đã trải qua hơn 7 tháng trong xu hướng giảm điểm khi mất tổng cộng hơn 37%. Tuy nhiên, vẫn thấp hơn mức trung bình gần 40%. Tỷ trọng trung bình số lượng cổ phiếu giảm giá hiện đã đạt gần 50%, tương đương đợt 1 vào năm 2007 - 2009. Mặt khác, khi thị trường thiết lập được vùng đáy, VN-Index phải cần 0,8 tháng để đạt được mức tăng trung bình 6,16% trong 5 đợt gần đây nhất.

Dấu hiệu về chỉ số P/E và P/B ngoài vùng -2 độ lệch chuẩn. Theo BSC cho biết, chỉ số P/E và P/B của VN-Index hiện đang trong vùng định giá ở ngoài vùng -2 độ lệch chuẩn mức bình quân 5 năm. Mức định giá tại ngày 10/11 kết thúc ở mức 9,87 lần, thấp hơn so với đợt giảm điểm khi đại dịch Covid-19 xảy ra hồi năm 2020. Mức định giá hiện tại vẫn cao hơn so với đợt khủng hoảng tài chính toàn cầu năm 2008 và cả giai đoạn 2009 - 2012.

Dấu hiệu về thanh khoản và dòng tiền của khối ngoại. Ngoại trừ đợt sụt giảm do dịch Covid-19 hồi năm 2020, sau 1 tháng kể từ khi mức đáy được thiết lập thì thanh khoản có xu hướng tiếp tục suy giảm trên 40%. Sau 3 tháng, thanh khoản dù đang dần cải thiện, nhưng vẫn giảm trung bình khoảng 2%. Đặc biệt trong đợt 2 và đợt 4 thanh khoản tiếp tục suy giảm lần lượt 32% và 17% so với giai đoạn hình thành đáy.

Dưới góc độ về dòng vốn của nhà đầu tư ngoại, sau 1 tháng kể từ khi đáy được hình thành thì dòng tiền có xu hướng rút ròng và sau 3 tháng trở đi dòng tiền sẽ trở lại mua ròng.

Dấu hiệu về lãi suất và lạm phát. Nhìn lại 5 đợt điều chỉnh giảm trước đây, tỷ lệ lạm phát và lãi suất điều hành có dấu hiệu tăng và tạo đỉnh trong quá trình hình thành vùng đáy. Sau đó, mặt bằng lãi suất điều hành cùng với lãi suất huy động có xu hướng giảm, tạo điều kiện cho thị trường chứng khoán bước vào một chu kỳ tăng trưởng mới.

Đội ngũ phân tích của BSC cho rằng, quan điểm điều hành và định hướng chính sách tại các lĩnh vực trọng yếu trong thời gian tới kết hợp cùng với bối cảnh thế giới thuận lợi hơn có thể là yếu tố quan trọng để VN-Index sớm định hình được vùng đáy để bước vào một chu kỳ tăng trưởng mới trong tương lai.

Cập nhật mới nhất, sau tuần giao dịch đầy giằng co, chỉ số VN-Index đã khởi đầu tuần mới trong dự báo của giới đầu tư về một đợt phục hồi sẽ tiếp tục. Đúng như những kỳ vọng, thị trường chứng khoán trong nước đã có một phiên giao dịch đầy hưng phấn. Chỉ số duy trì sắc xanh trong toàn bộ thời gian và ngày càng nới rộng đà tăng, qua đó đóng cửa tại vùng cao nhất, bứt phá 34,23 điểm (3,52%) lên mức 1.005,69. Độ rộng thị trường trong phiên giao dịch hôm nay 28/11 cũng nghiêng hoàn toàn về bên mua khi có tới 836 mã tăng điểm (trong đó có tới 256 mã tăng kịch trần) trên cả 3 sàn.

Như vậy, sau hơn 3 tuần điều chỉnh, chỉ số chính của chứng khoán Việt Nam đã thành công lấy lại ngưỡng điểm quan trọng 1.000 điểm mà đánh mất từ phiên 3/11 trước đó. Mức tăng 3,52% này cũng là đà tăng mạnh nhất của VN-Index kể từ đầu tháng 11 đến nay, theo đó đưa chỉ số trở thành chỉ số tăng mạnh nhất châu Á trong ngày 28/11. Thậm chí, thị trường chứng khoán Việt Nam còn đi ngược xu hướng điều chỉnh của đa phần các thị trường lớn trong khu vực.

Ngoài việc tăng mạnh về mặt điểm số, thanh khoản thị trường cũng ghi nhận cải thiện đáng kể với giá trị khớp lệnh trên HoSE đạt gần 14.000 tỷ đồng, tăng 67% so với phiên trước đó. Đây là dấu hiệu tích cực cho thấy dòng tiền đang dần chủ động hơn trong bối cảnh vùng đáy ngắn hạn của thị trường được xem là đã xác lập. Trong tuần trước, tín hiệu của Fed và việc giảm tốc độ tăng lãi suất điều hành trong thời gian tới và nhiều khả năng Việt Nam sẽ có các chính sách đồng pha để đảm bảo ổn định tỷ giá, việc này được cho sẽ tiếp tục tác động tích cực lên dòng tiền.

Về giao dịch khối ngoại tiếp tục là điểm sáng khi mua ròng tới gần 1.700 trên HoSE trong phiên đầu tuần, gần bằng đà mua ròng của cả tuần trước. Tính từ đầu tháng 11 tới nay, nhà đầu tư nước ngoài đã mua ròng khoảng 12.000 tỷ đồng, nâng lũy kế mua ròng từ đầu năm tới nay lên hơn 10.000 tỷ đồng. Đây là động lực không hề nhỏ cho thị trường trong bối cảnh nhà đầu tư cá nhân trong nước vừa phải đối diện với đợt "call margin" trên diện rộng của các chủ doanh nghiệp. Trong đó, dòng vốn từ khu vực Đông Á và Thái Lan vẫn "ồ ạt" chảy vào chứng khoán Việt thông qua các quỹ ETF như Fubon ETF, Diamond ETF, VN30 ETF,...

Thêm vào đó, mức định giá thị trường về mức hấp dẫn cũng kích thích dòng vốn ngoại. Mặc dù đà hồi phục tích cực từ cuối tuần trước sang phiên hôm nay đã đưa P/E trailing của VN-Index tăng nhẹ trở lại mức 10,56. Tuy nhiên, đây vẫn là mức định giá rất thấp, gần tương đương các giai đoạn khủng hoảng nghiêm trọng như đáy Covid hồi cuối tháng 3/2020 và giai đoạn năm 2012.