Bức tranh quý đầu năm của nhóm dầu khí và kỳ vọng cú hích từ khởi công các dự án thượng nguồn

BÀI LIÊN QUAN

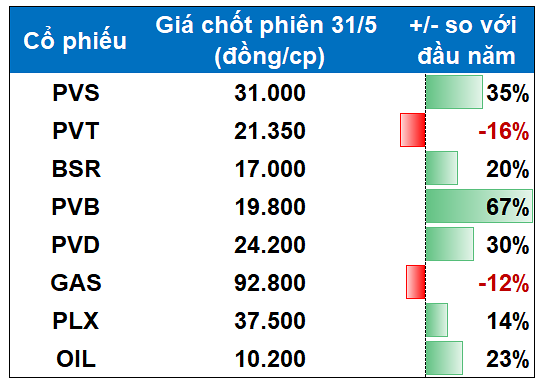

Thuỷ sản Nam Việt (ANV) dự kiến phát hành hơn 133 triệu cổ phiếu, tăng vốn điều lệ lên 2.666 tỷ đồngThị trường chứng khoán hôm nay 31/5: Cổ phiếu vốn hóa lớn bị bán tháo, VN-Index quay đầu giảm điểmMột doanh nghiệp BĐS KCN dự kiến chia cổ tức 2022 bằng cổ phiếu tỷ lệ 45% và thưởng cổ phiếu tỷ lệ 55%Theo Doanh nghiệp và Kinh doanh, từ đầu năm đến nay, trong khi thị trường chung đi ngang, nhóm cổ phiếu dầu khí lại bất ngờ đi ngược lại xu thế khi sắc xanh bao phủ trên hầu hết các cổ phiếu như PVS, PVD, PVB, PVC, PLX, BSR, OIL,... Có thể thấy, đà tăng của nhóm cổ phiếu họ nhà “P” được hỗ trợ bởi thông tin tích cực từ những dự án dầu khí tỷ USD trong nước.

Trong quý I/2023, nhóm dầu khí cũng không nằm ngoài bối cảnh khó khăn chung của nền kinh tế. Tính từ đầu năm, giá dầu đã chứng kiến sự giằng co khá mạnh, thậm chí có thời điểm về sát mức 70 USD/thùng. Bên cạnh đó, giá khí cũng tiếp tục đi xuống kể từ cuối năm ngoái và giao dịch quanh mức 2 USD/mmbtu. Nguyên nhân chủ yếu khiến giá dầu và giá khi điều chỉnh là do những lo ngại về suy thoái kinh tế, khiến nhu cầu về dầu thô và năng lượng nói chung giảm bớt.

Kết quả kinh doanh của nhóm thượng nguồn ra sao?

Hai công ty thuộc nhóm thượng nguồn là Tổng Công ty cổ phần Khoan và Dịch vụ khoan Dầu khí (PV Drilling - Mã: PVD) và Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (Mã: PVS) được đánh giá là phản ứng chậm hơn với sự thay đổi của giá dầu.

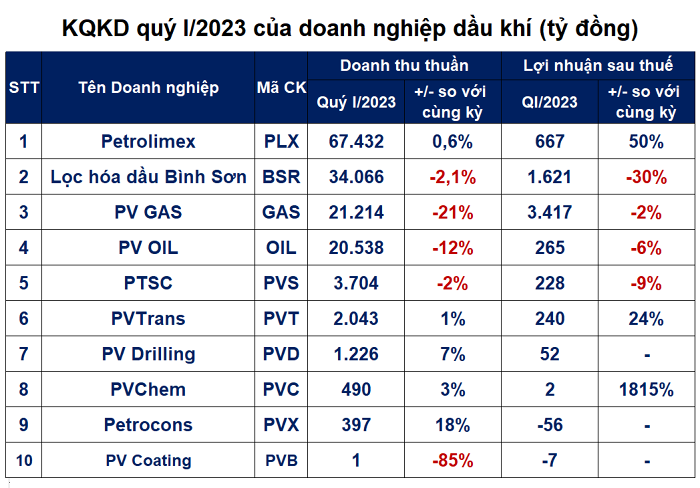

Trong quý 1/2023, PVD đã có lãi trở lại với 52 tỷ đồng, cải thiện so với mức lỗ 75 tỷ đồng so với cùng kỳ. Theo giải trình từ phía công ty, tất cả các giàn khoan tự nâng đều hoạt động xuyên suốt trong quý đầu tiên của năm, hiệu suất sử dụng giàn tự nâng đạt mức 55%. Ngoài ra, đơn giá cho thuê giàn tự nâng trong quý 1/2023 cũng tăng trên 20% so với cùng kỳ và tăng lợi nhuận được chia từ các công ty liên doanh đã giúp PVD có lãi trở lại.

Tại cuộc họp ĐHĐCĐ thường niên năm 2023, lãnh đạo PVD cho biết, công ty hiện đã thu xếp được việc làm liên tục và ổn định cho các giàn khoan sở hữu trong năm 2023 với giá dịch vụ đã được cải thiện.

Cụ thể, giá thuê những giàn khoan của công ty đã tăng từ 30 - 35% so với năm ngoái, thậm chí có giàn tăng tới 40%, qua đó cho thấy những tín hiệu tích cực của thị trường. Do đó, ban lãnh đạo PVD cũng rất kỳ vọng vào năm nay khi nhận định năm 2023 sẽ là “năm bận rộn và tươi sáng hơn của công ty”. Theo dự báo của Tổng Giám đốc PVD, lợi nhuận sau thuế của công ty có thể đạt hơn 200 tỷ đồng, gấp đôi so với kế hoạch đề ra.

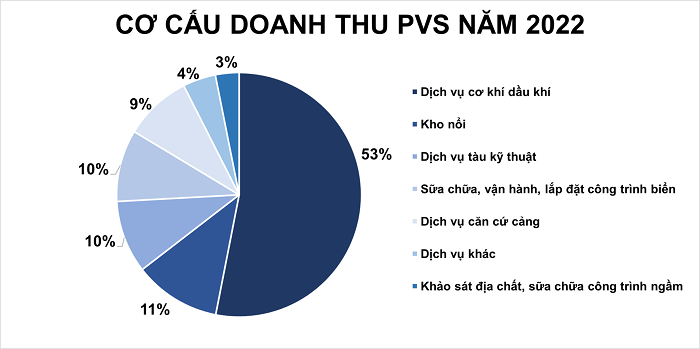

Trong khi đó, quý I/2023, PVS báo doanh thu thuần và lợi nhuận sau thuế giảm lần lượt 2% và 9%. Tuy nhiên, những tiến triển gần đây của dự án dầu khí Block B - Ô Môn trong năm nay dự kiến sẽ là cơ hội đem lại nguồn công việc lớn cho PVS. Bên cạnh đó, việc Quy hoạch điện VIII được phê duyệt cũng sẽ thúc đẩy tiến độ các dự án mỏ khí tỷ USD vốn bị đình trệ từ lâu như Lô B, hay Cá Voi Xanh trong những năm tới nhằm đảm bảo nguồn khí trong nước, theo đó, PVS sẽ được hưởng lợi khi tham gia vào lĩnh vực xây lắp.

Chiến lược mới công bố của PVS cho thấy, bên cạnh cung cấp dịch vụ dầu khí truyền thống, công ty sẽ rẽ hướng sang đầu tư điện gió ngoài khơi. Được biết, PVS hiện đã giành được hợp đồng M&C để sản xuất 33 chân đế cho các trang trại điện gió ngoài khơi của Orsted (Đài Loan). Bên cạnh đó, công ty còn đang đấu thầu các dự án năng lượng tái tạo ngoài khơi tại thị trường Hàn Quốc, Nhật Bản, Mỹ, châu Âu và đang hướng đến thị trường châu Úc.

PV Gas và PV Trans: Đạt hơn nửa kế hoạch sau 3 tháng đầu năm

Trong quý 1/2023, Tổng Công ty Khí Việt Nam - CTCP (PV GAS - Mã: GAS) đạt 21.214 tỷ đồng doanh thu thuần, giảm gần 21% so với cùng kỳ năm ngoái. Với các chi phí gia tăng không đáng kể, kết quả GAS báo lãi sau thuế 3.417 tỷ, giảm 2,2% so với quý I năm trước và bằng 52% kế hoạch năm.

Phó Tổng Giám đốc PV GAS cho biết, kế hoạch kinh doanh năm 2023 được xây dựng dựa trên giả định giá dầu 70 USD/thùng. Tuy nhiên, trung bình giá dầu trong quý I tiếp tục ở mức 80 USD/thùng. Nếu giá dầu vẫn duy trì ở mức này, công ty tự tin doanh thu sẽ vượt 10% kế hoạch và lợi nhuận vượt 30% mục tiêu năm.

Nhận định chung về thị trường khí trong nước, ban lãnh đạo của PV GAS đánh giá nguồn khí nội địa vẫn đang suy giảm mạnh và nguồn khí giá cao sẽ chiếm tỷ trọng ngày một lớn hơn.

Sự phát triển nhanh chóng của các loại hình năng lượng tái tạo đã, đang và sẽ tiếp tục làm thay đổi bức tranh tổng thể về nhu cầu và cơ cấu năng lượng trong nước. Do đó, nhu cầu về khí cho công nghiệp và phát điện vẫn còn tiềm ẩn nhiều yếu tố bất định, gây khó khăn cho việc xác định khối lượng LNG nhập khẩu trong ngắn hạn và trung hạn. Trong tương lai, dự kiến kinh doanh khí LNG sẽ đóng góp khoảng 30% doanh thu cho PV GAS.

Tổng CTCP Vận tải Dầu khí (PVTrans – Mã: PVT) là đơn vị duy nhất của Việt Nam vận chuyển dầu thô khai thác trong nước cho 2 nhà máy lọc dầu. Quý I/2023. PVTrans ghi nhận doanh thu thuần gần như đi ngang so với cùng kỳ. Lợi nhuận sau thuế tăng 24% lên 240 tỷ đồng do gia tăng hiệu quả khai thác đội tàu cũng như hiệu quả hoạt động tài chính.

So với kế hoạch có phần thận trọng, PVTrans đã thực hiện được 45% chỉ tiêu lợi nhuận. Chủ tịch Phạm Việt Anh cho biết, lợi nhuận năm nay của công ty có thể vượt 1.000 tỷ đồng.

Thị trường vận tải biển quốc tế trong năm nay được dự báo vẫn tương đối tích cực trong bối cảnh nguồn cung tàu giới hạn. Tuy nhiên, giá cước được dự báo sẽ hạ nhiệt so với mức tăng đột biến trong năm 2022 do những rủi ro liên quan đến tăng trưởng kinh tế cũng như việc cắt giảm sản lượng dầu OPEC+

Tại thị trường nội địa, sản lượng vận chuyển dầu thô, xăng dầu và khí LNG dự kiến không tăng mạnh so với năm 2022. Bên cạnh đó, kế hoạch bảo trì Nhà máy lọc dầu Dung Quất cũng đã được dời sang đầu năm sau, trong năm nay Nhà máy lọc hóa dầu Nghi Sơn sẽ dừng hoạt động khoảng 45 - 50 ngày để bảo dưỡng nên công việc của PVTrans cũng sẽ bớt đi.

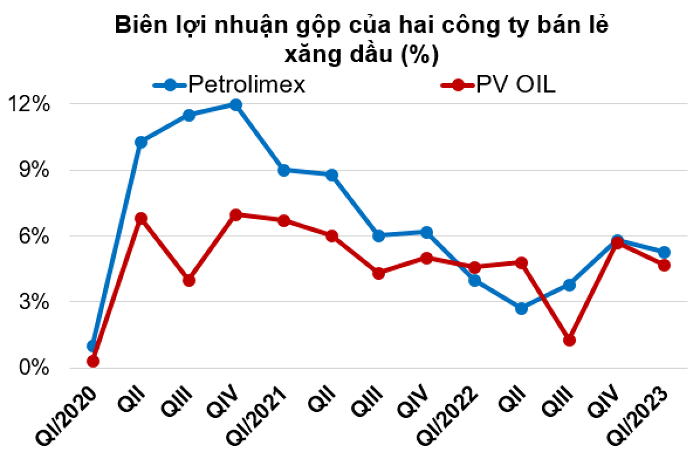

Nguồn thu của những doanh nghiệp bán lẻ xăng dầu giảm sút

Thị trường xăng dầu đầu năm 2023 đã ổn định hơn so với năm 2022. Tuy nhiên, do những biến số như lạm phát và những bất ổn của thị trường chung đã khiến nguồn thu của các doanh nghiệp bán lẻ bị giảm sút.

Theo đó, Tập đoàn Xăng dầu Việt Nam (Petrolimex – Mã: PLX) - đơn vị nắm giữ 50% thị phần bán lẻ chỉ ghi nhận doanh thu thuần quý I/2023 tăng 0,6% lên mức 67.432 tỷ đồng, trong khi đó, Tổng công ty Dầu Việt Nam (PV OIL - Mã: OIL) báo giảm 12% về 20.538 tỷ.

Tính trong cả quý, Petrolimex lãi sau thuế 667 tỷ đồng, tương ứng tăng 50% so với cùng kỳ, nhưng vẫn chưa bằng một nửa so với cuối năm ngoái.

Lợi nhuận sau thuế của PV OIL giảm 6% về 265 tỷ đồng. Theo giải trình từ công ty, trong quý I/2023, sản lượng tiêu thụ xăng tăng, tuy nhiên, giá vốn lại tăng cao hơn nên dẫn đến lãi gộp giảm 6%, kéo theo lợi nhuận sau thuế đi xuống. Dù vậy, với kết quả này, công ty đã xóa được khoản lỗ lũy kế cùng với lợi nhuận sau thuế chưa phân phối tính đến cuối quý I là 26 tỷ đồng, thỏa mãn một trong các điều kiện để chuyển sàn cổ phiếu sang HoSE.

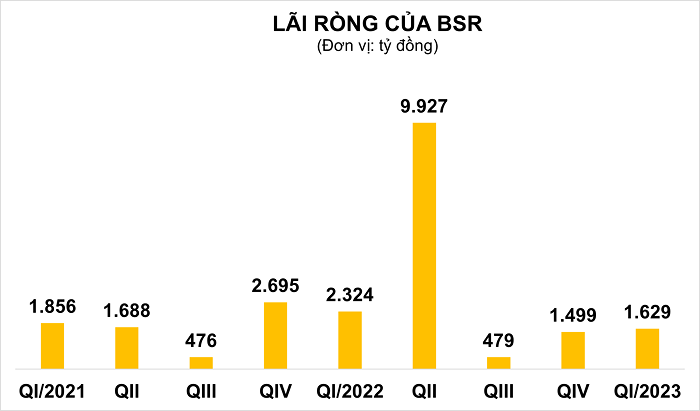

Với CTCP Lọc hoá dầu Bình Sơn (Mã: BSR), so với cùng kỳ, giá dầu thô trong quý I/2023 tương đối ổn định ở mức 82 USD/thùng và giảm nhẹ còn 78,56 USD/thùng trong tháng 3, qua đó làm cho tình hình hoạt động sản xuất kinh doanh của công ty kém thuận lợi hơn.

Doanh thu trong kỳ đạt 34.066 tỷ, giảm 2%. Biên lợi nhuận gộp giảm 2 điểm % so với quý I/2022, ở mức 6%.

Mặc dù doanh thu hoạt động tài chính đạt 810 tỷ đồng, gấp 2,3 lần so với cùng kỳ, nhưng các chi phí lãi vay, lỗ chênh lệch tỷ giá cùng các chi phí hoạt động tăng mạnh hơn nên BSR báo lãi sau thuế giảm 30%, về mức 1.621 tỷ, nhưng mức này vẫn cao nhất kể từ quý II/2022. Công ty đạt lãi ròng 1.629 tỷ đồng.

Trong năm 2023, nhiều doanh nghiệp dầu khí đều thận trọng với kế hoạch kinh doanh cùng như dựa trên giả định giá dầu khoảng 70 USD/thùng. Do đó, mới kết thúc 3 tháng đầu năm, nhưng một số đơn vị đã thực hiện được hơn 50% mục tiêu.

Riêng với BSR gần như đã hoàn thành được kế hoạch 1.628 tỷ đồng của năm 2023 sau 3 tháng đầu năm. Ngoài ra, do đã được cổ đông chấp nhận việc hoãn kế hoạch bảo dưỡng nhà máy, nên BSR dự kiến doanh thu sẽ tăng thêm khoảng 18.000 - 24.000 tỷ đồng, lợi nhuận tăng thêm 1.000 tỷ đồng.

Triển vọng ngành dầu khí nửa cuối năm ra sao?

So với đầu năm, các tổ chức lớn cũng đã đưa ra những điều chỉnh trong dự báo giá dầu, với mức trung bình dự báo ở khoảng 85 USD.ounce. Cơ quan năng lượng quốc tế IEA cảnh báo, nếu nguồn cung dầu thô vẫn không được cải thiện, thị trường có thể rơi vào tình trạng thiếu hụt nguồn cung dầu trong nửa cuối năm nay. Giá dầu thô được dự báo có thể bật tăng mạnh trở lại trên 80 USD/thùng, hoặc hơn.

Bên cạnh đó, việc áp dụng Luật Dầu khí năm 2022 chính thức có hiệu lực từ ngày 1/7/2023 được kỳ vọng sẽ giúp rút ngắn đáng kể quá trình phê duyệt và triển khai các dự án mới, các mỏ tận thu và tháo gỡ các nút thắt ở hoạt động thượng nguồn, tạo hiệu ứng lan tỏa tới trung nguồn thông qua hoạt động truyền dẫn và phân phối trong trung hạn.

Mới đây, Chứng khoán Ngân hàng Đầu tư và Phát triển Việt Nam (BSC) vừa đưa ra triển vọng ngành dầu khí trong các quý cuối năm 2023. Theo đó, các nhà phân tích cho rằng giá dầu sẽ khó giảm sâu và duy trì trên mức 70 USD/thùng trong thời gian tới.