Năm 2023: Đầu tư công trở thành động lực chính của ngành thép

BÀI LIÊN QUAN

Xuất khẩu dự báo sẽ hồi phục trong nửa cuối năm 2023 nhờ những tín hiệu tích cực từ Trung Quốc và MỹKim ngạch xuất khẩu gạo dự kiến đạt đỉnh 10 năm, năm 2023 còn tiếp tục thuận lợi?Một năm bứt phá của xuất khẩu trực tuyến: 10 triệu sản phẩm Made in Vietnam được bán trên AmazonNgành bất động sản trái ngược với đầu tư công, dự báo trầm lắng năm 2023

Doanhnhan.vn dẫn lại báo cáo chiến lược ngành thép năm 2023 của Công ty Cổ phần Chứng khoán Rồng Việt (VDSC) cho biết, ngành thép trong năm 2022 đã trải qua nhiều khó khăn liên tiếp ở cả thị trường nội địa và xuất khẩu. Điều đáng nói, cơn bĩ cực với ngành thép sẽ chưa thể kết thúc trong bối cảnh ảnh hưởng tiêu cực của những xung đột địa chính trị và suy thoái kinh tế hậu Covid-19 cũng như việc lạm phát khó có thể hạ nhiệt nhanh chóng trong năm 2023.

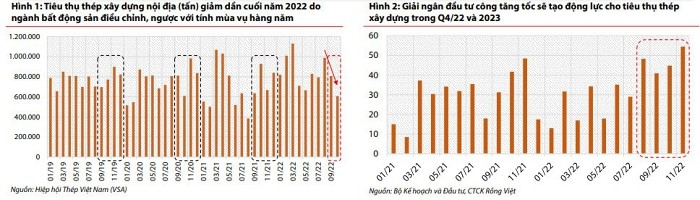

Theo nhận định của VDSC, tiêu thụ trong nước quý 4/2022 cùng với năm 2023 có thể sẽ được hỗ trợ bởi đầu tư công. Cụ thể, kế hoạch đầu tư công trung hạn trong giai đoạn 2021-2025, tổng vốn kế hoạch đầu tư công trong giai đoạn này đạt 2,8 triệu tỷ đồng, so với kế hoạch giai đoạn 2016-2020 đã tăng 43,5%. Đồng thời, giải ngân đầu tư công cũng đã tăng tốc dần trong quý 4/2022.

Với tổng chi đạt 507.400 tỷ đồng, những dự án giao thông chiếm tỷ trọng lên đến 47% kế hoạch phân bổ vốn đầu tư trung hạn nguồn ngân sách trung ương. Vì thế, nhiều nhà sản xuất thép xây dựng như Hòa Phát, Formosa, Thép Pomina… có thể sẽ được hưởng lợi.

Tuy nhiên, ngành bất động sản năm 2023 được dự báo trái ngược với đầu tư công, nhiều khả năng vẫn trầm lắng và chưa thể phục hồi. Cụ thể, nguồn vốn vào những dự án bất động sản dân dụng đang tắc nghẽn vì sự thắt chặt kiểm toán tín dụng ngân hàng, việc phát hành trái phiếu riêng lẻ cũng như niềm tin của nhà đầu tư suy giảm sau nhiều sự kiện pháp lý liên quan đến một số doanh nghiệp bất động sản lớn.

Theo số liệu từ Bộ Xây dựng, trong 9 tháng đầu năm 2022, số lượng dự án được cấp phép cũng như đủ điều kiện để mở bán nhà ở thương mại so với cùng kỳ năm 2021 đã giảm lần lượt 49% và 24%. Trong khi đó, số lượng dự án đất nền cũng như du lịch nghỉ dưỡng đã giảm lần lượt 56% và 54% so với cùng kỳ. Trong ngắn hạn, vấn đề lệch pha cung cầu vẫn chưa thể sớm giải quyết, trong khi lãi suất cho vay mua nhà tăng nhanh sẽ khiến khả năng hấp thụ của các dự án giảm xuống đáng kể.

Xuất khẩu thép đến giữa năm 2023 mới có thể phục hồi

Đối với mảng thương mại quốc tế, theo như nhận định của VDSC, tình trạng lạm phát tăng nhanh cùng với làn sóng thắt chặt chính sách tiền tệ trên toàn cầu sẽ khiến nhu cầu đầu tư và tiêu dùng giảm xuống. Vì thế, tiêu thụ thép đã yếu dần kể từ quý 3/2022. Trong 2 quý đầu năm 2023, việc xuất khẩu thép sẽ tiếp tục trầm lắng, đến giữa năm trở đi mới có thể phục hồi khi những áp lực tăng lãi suất trên toàn cầu dần dịu đi.

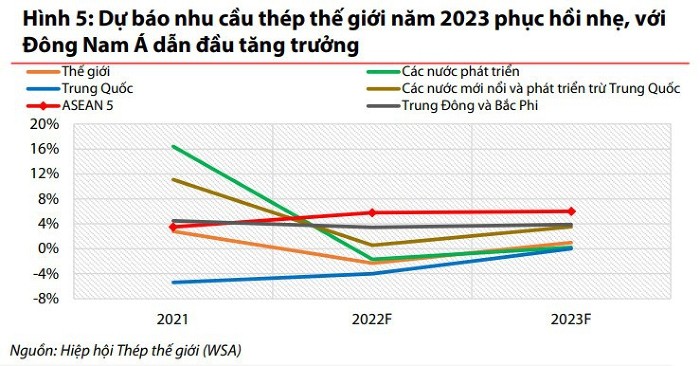

Theo dự báo, ASEAN sẽ dẫn đầu tăng trưởng về tiêu thụ thép nhờ những định hướng chú trọng đầu tư cho cơ sở hạ tầng. Tại Mỹ, tiêu thụ thép vẫn tăng trưởng trong năm 2022 và 2023 nhờ nhu cầu ô tô tăng bật lên hậu Covid-19 cùng với chuỗi cung ứng đã bớt tắc nghẽn trong khi đầu tư cho khai thác năng lượng tăng lên.

Trong năm 2023, khu vực EU sẽ đi vào suy thoái nhẹ, nhu cầu thép ở khu vực này sẽ suy giảm liên tục trong năm thứ hai liên tiếp. Ngoài ra, tăng trưởng sản xuất cùng với tiêu dùng lại “lục địa già” có thể bị giới hạn trong vài năm nữa vì giá năng lượng tăng cao. Theo VDSC, dù được dự báo sẽ phục hồi nhưng xuất khẩu thép trong nửa cuối năm 2023 vẫn khó có thể bật tăng mạnh khi ngày càng có nhiều thách thức về cạnh tranh cùng với các rào cản thương mại.

Cụ thể, Trung Quốc sẽ tăng cường xuất khẩu để bù đắp cho những nhu cầu yếu ở trong nước. Chính sách Zero Covid kéo dài và nhiều nhà phát triển bất động sản phá sản trong thời gian qua đã khiến niềm tin của người mua nhà suy giảm. Vì thế, dù được đánh giá là một yếu tố tích cực nhưng đầu tư công lại không đủ để có thể kích thích nhu cầu thép nội địa phục hồi mạnh mẽ như trước.

Ngoài ra, Mỹ cũng đã nới hạn ngạch nhập khẩu cho thép Nhật, EU và Anh từ đầu năm 2022; trong khi đó, EU gia tăng biện pháp bảo hộ đối với tôn mạ (nhóm 4A) của Việt Nam trong khoảng thời gian từ 1/7/2022 đến 30/6/2024. Nhiều nhà sản xuất thép EU cũng đã đang vận động EC áp thuế chống bán phá giá với thép nhập khẩu.

Dựa trên những dự báo về tình hình tiêu thụ thép trong nước cũng như xuất khẩu, VDSC nhận định rằng nhu cầu thép thế giới trong năm 2023 khó có thể phục hồi mạnh. Tương tự với giá thép, giá của những nguyên liệu sản xuất thép được kỳ vọng cũng sẽ dao động trong biên độ hẹp quanh mặt bằng giá cuối năm 2022 vì nhu cầu dự trữ nguyên vật liệu của các nhà máy thượng nguồn trên toàn cầu vẫn ở mức thấp và chỉ nhỉnh hơn vào cuối năm.

Những yếu tố này sẽ hỗ trợ đáng kể cho biên lợi nhuận gộp của các doanh nghiệp, từ những doanh nghiệp thượng nguồn như Hòa Phát, Formosa, Thép Pomina và những doanh nghiệp hạ nguồn như Nam Kim, Hoa Sen, SMC… sẽ mở rộng nhẹ từ kể từ quý 3/2023 trở đi trên cơ sở xuất khẩu phục hồi.

Điều đáng nói, trong năm 2023 gánh nặng về việc đồng VND mất giá cùng với lãi suất tăng vẫn còn nhiều. Vì thế, các doanh nghiệp đang và sẽ giới hạn tác động đối với vấn đề tỷ giá cũng như lãi suất thông qua việc thắt chặt nhu cầu vay mượn cũng như quản trị vốn lưu động một cách chặt chẽ hơn.