Mở cửa du lịch, thị trường khách sạn được kỳ vọng phục hồi nhanh

BÀI LIÊN QUAN

"Kỳ quan bốn mùa" tạo đà cho bất động sản Quảng Ninh thăng hạngDoanh nghiệp lữ hành Hà Nội "gỡ nút thắt" để mở cửa du lịchĐiều gì đã giúp bất động sản nghỉ dưỡng thoát cảnh "đóng băng"?Các chuyên gia dự báo triển vọng du lịch năm 2022 sẽ tích cực, chủ yếu được thúc đẩy bởi nhu cầu du lịch trong nước mạnh mẽ, kèm theo xu hướng thay đổi hướng đến du lịch chăm sóc sức khỏe, du lịch ven sông hoặc du lịch tại chỗ "staycation". Đây sẽ là nguồn cầu cho thị trường khách sạn đang ảm đạm trong hai năm nay.

Nguồn cầu từ du khách nội địa

Từ tháng 11 năm 2021, chương trình "hộ chiếu vaccine" được triển khai thí điểm tại một số khu vực tỉnh, thành phố. Đến ngày 15/03/2022, Việt nam chính thức mở cửa hoàn toàn các hoạt động du lịch.

Dự đoán nhu cầu khách quốc tế sẽ được thúc đẩy bởi các doanh nghiệp trong khu vực có thời gian lưu trú trung bình dài hơn so với trước đợt dịch Covid-19. Cùng với đó, các chuyến đi của doanh nghiệp cũng có thể được mở rộng thành các chuyến du lịch giải trí.

Theo CBRE, bên cạnh các nhóm khách lẻ, thị trường du lịch cũng ghi nhận sự bứt phá của du lịch MICE - du lịch kết hợp tổ chức sự kiện. Theo ghi nhận, chỉ trong hai tháng đầu năm 2022, Công ty cổ phần Du lịch và Tiếp thị Giao thông Vận tải Việt Nam (Vietravel) cùng Tổng công ty Du lịch Sài Gòn (Saigontourist Group) đã lần lượt phục vụ 9.000 và 13.000 lượt khách du lịch MICE trong nước.

Theo số liệu từ Tổng cục Du lịch cho thấy, trong quý I năm 2022, lượng khách quốc tế đến Việt Nam đạt được 91.000 lượt, tăng 89% và khách nội địa đạt được 26,5 triệu lượt, tăng 58% so với cùng kỳ năm ngoái.

Bức tranh ngành khách sạn được kỳ vọng là không chỉ tăng về số lượng mà còn tăng cả về mặt chất lượng để hướng đến khách du lịch quốc tế và nội địa, nhu cầu giải trí và công tác, cùng với thời gian lưu trú trung bình được dự đoán sẽ dài hơn trước. Theo đó, nhu cầu thuê phòng khách sạn tại các thành phố lớn đang nhộn nhịp trở lại.

Trong báo cáo "Điểm đến khách sạn tại Đông Nam Á" của JLL Hotels & Hospitality Group cho thấy, tại TP.HCM, trong năm 2014 và năm 2019, tổng nguồn cung khách sạn tăng 6,5%, trong khi đó, tổng lượng khách du lịch tăng trưởng với tốc độ nhanh hơn và đạt tốc độ tăng trưởng kép hàng năm là 13,5%.

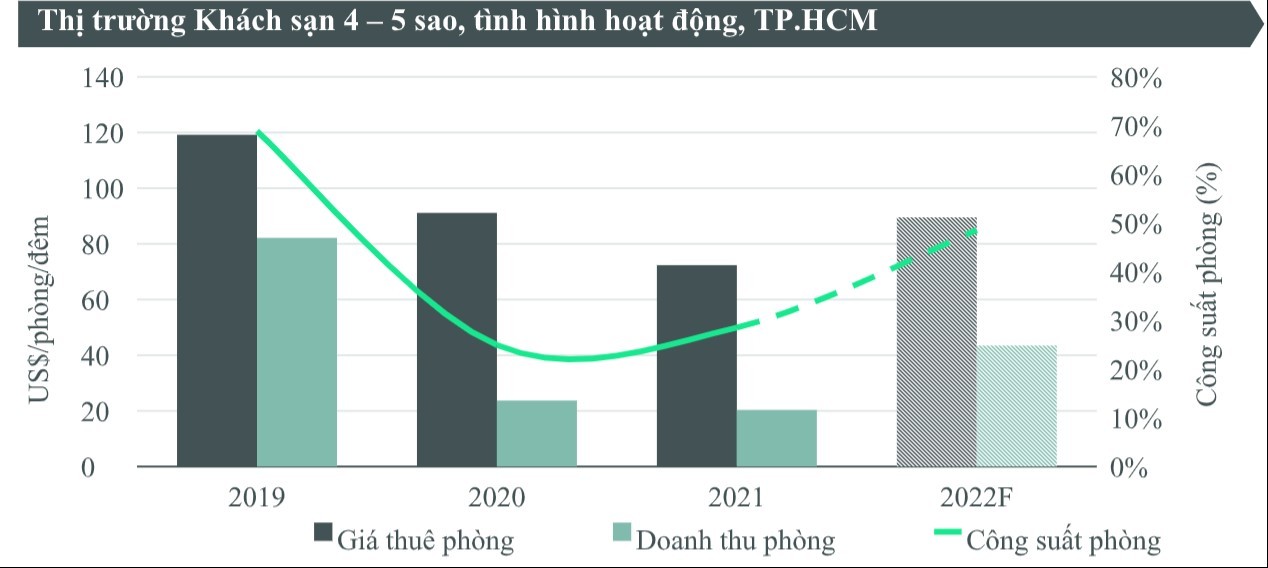

Nguồn cung khách sạn hạng trung chiếm khoảng 40% và cao cấp chiếm 32%. Vào cuối năm 2021, TP.HCM có 27.084 phòng khách sạn, trong đó, phân khúc khách sạn 4-5 sao là 11.182 phòng với 51 dự án.

Năm 2021, giá phòng trung bình tại TP.HCM chỉ đạt 72,4 USD/phòng/đêm. Công suất phòng trung bình chỉ đạt 28,5% do ảnh hưởng của dịch bệnh.

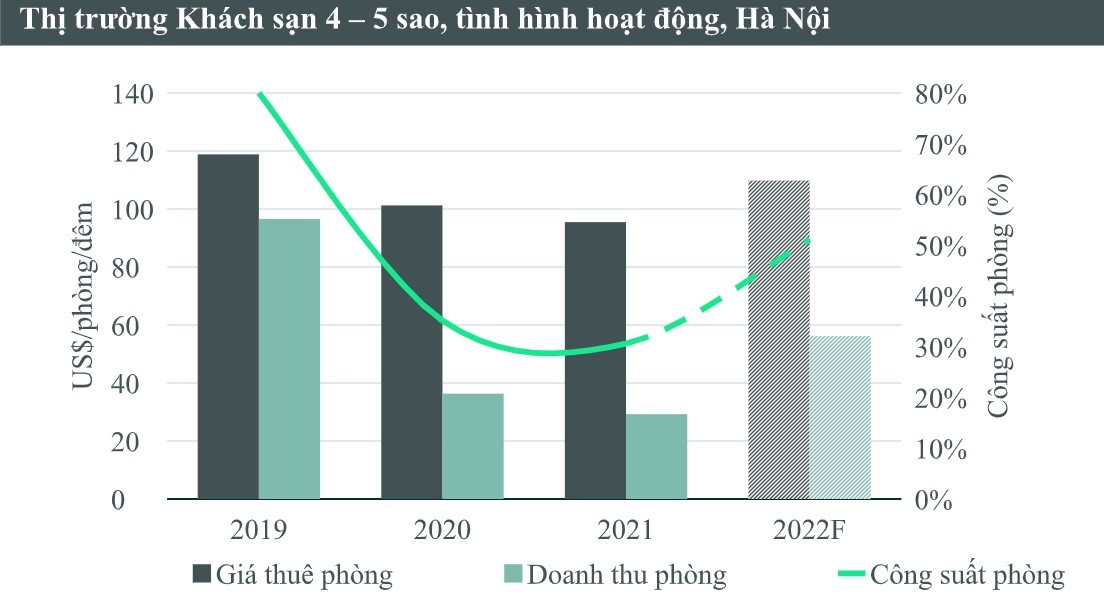

Theo JLL Hotels & Hospitality Group, tại Hà Nội, từ năm 2014 đến năm 2021, nguồn cung phòng khách sạn đạt tốc độ tăng trưởng kép hàng năm (CAGR) là 6,1%. Các khách sạn hạng trung chiếm phần lớn nguồn cung hiện có là gần 43%, tiếp theo đến cao cấp là 26,5% và bình dân là gần 23%.

Trước thời điểm dịch Covid-19 xảy ra, giai đoạn năm 2014-2019, nhu cầu thuê phòng khách sạn tại Hà Nội tăng rất nhanh giúp cho doanh thu trên số phòng (RevPAR) đạt được tốc độ tăng trưởng kép hàng năm là 7,4%.

Năm 2021, giá thuê phòng trung bình tại Hà Nội là 95,5 USD/phòng/đêm. Công suất phòng chỉ còn gần 31%.

Tại Đà Nẵng, giai đoạn năm 2014 đến năm 2021, nguồn cung phòng khách sạn có tốc độ tăng trưởng kép đạt 20,1%. Phân khúc khách sạn hạng trung chiếm 44,7% nguồn cung, tiếp đến là cao cấp chiếm 28,9%, bình dân chiếm 22,8%. Giá thuê phòng khách sạn trung bình tại Đà Nẵng năm 2021 ở mức 102 USD/phòng/đêm.

Giá thuê phòng tăng chưa mạnh

Theo JLL Hotels & Hospitality Group phân tích, trong bối cảnh các quốc gia mở lại biên giới và giảm bớt các hạn chế trong khu vực thì nhu cầu nội địa sẽ tiếp tục dẫn dắt sự phục hồi của ngành du lịch trong 12 tháng tới. Các điểm đến ở Đông Nam Á dự kiến sẽ ghi nhận sự tăng trưởng của du khách quốc tế (cả khách du lịch và khách doanh nghiệp) vào nửa cuối năm với nhiều chuyến bay được mở lại.

Thị trường khách sạn tại Hà Nội sẽ phục hồi nhanh hơn so với các khu vực khác của Việt Nam. Đối với các lĩnh vực cao cấp và sang trọng thì sự phục hồi có thể gặp nhiều thách thức hơn do nguồn cung mới và sự phụ thuộc vào hoạt động kinh doanh giải trí quốc tế.

Theo CBRE dự báo, năm 2022 tình hình hoạt động khách sạn tại Hà Nội sẽ được cải thiện. Theo đó, giá thuê phòng khách sạn 4-5 sao tăng 15%, đạt mức 109 USD/phòng/đêm và công suất phòng tăng lên 21 điểm % so với năm 2021, đạt mức 52%, phần lớn nhờ vào việc mở cửa lại du lịch.

So với thị trường, tính đến cuối năm 2021, khách sạn 4-5 sao tại Hà Nội có 8.407 phòng từ 38 dự án. Phân khúc này sẽ đón thêm 2 dự án mới với 376 phòng trong năm 2022 và sẽ có thêm 2.400 phòng khách sạn được tung ra thị trường vào năm 2025.

Với TP.HCM và Đà Nẵng, lộ trình phục hồi vẫn sẽ tiếp tục phụ thuộc vào khách du lịch nội địa và có xu hướng dịch chuyển dần từ các hoạt động du lịch nội tỉnh sang liên tỉnh.

Tại TP.HCM nguồn cung khách sạn 4-5 sao sẽ có thêm 3 dự án mới được mở bán với 616 phòng vào năm 2022. Dự kiến sẽ có thêm 1.272 phòng gia nhập thị trường TP.HCM vào năm 2025.

Theo ghi nhận của CBRE trong năm 2022, công suất phòng khách sạn 4-5 sao tại TP.HCM sẽ tăng lên 20 điểm % so với năm ngoái và đạt mức gần 49%. Giá thuê phòng sẽ tăng trở lại nhờ nhu cầu gia tăng và đạt mức 89 USD/phòng/đêm.

Đà Nẵng đưa ra mục tiêu thu hút 3,5 triệu lượt khách năm 2022, trong đó, khách quốc tế chiếm 5,1%. Do đó, dự kiến đến năm 2025, nguồn cung phòng khách sạn sẽ tăng thêm 7.500 phòng.

Ngành du lịch Việt Nam đang trên đà hồi phục trở lại, trong đó, khách nội địa vẫn sẽ tiếp tục giữ vai trò chủ lực xuyên suốt năm 2022.

Hiện tại, Việt Nam đã khôi phục lại hàng loạt đường bay quốc tế thường lệ, tuy nhiên, có một số thị trường khách trọng điểm như Trung Quốc, Đài Loan và Hàn Quốc chưa thể tăng nhanh trở lại do các quốc gia này vẫn đang duy trì chính sách thận trọng.

Trong khi đó, các nước khu vực ASEAN đã đồng loạt mở cửa du lịch, tạo ra hiệu ứng lan tỏa giúp tăng cường thu hút khách đến với toàn khu vực. Sự trao đổi khách giữa các nước trong khối ASEAN dự kiến diễn ra sôi động, chủ yếu nhờ vào khoảng cách di chuyển ngắn và sự đơn giản hóa các thủ tục nhập cảnh. Nguồn khách từ ASEAN sẽ đạt tốc độ nhanh và trở thành thị trường trọng điểm trong giai đoạn đầu mở cửa của du lịch Việt Nam.