Gen Z bỗng hóa "con nợ" với hình thức mua sắm trước, trả tiền sau: Làm sao để đối phó với vấn nạn này?

BÀI LIÊN QUAN

Giá thuê nhà tăng nhanh hơn lương, Gen Z không muốn sống riêng mà muốn ở cùng với ba mẹGen Z đầu tư cho ăn uống tại văn phòng như thế nào?Lo sợ lạm phát, liệu Gen Z và Gen Y có phải hối tiếc vì rút sạch tiền khỏi chứng khoán?Cô gái tên Sarah Pfefferle (21 tuổi) đã tiết kiệm được 16.000 USD cho ngôi nhà tương lai của mình vào năm 18 tuổi. Tuy nhiên thì cô cũng đã bắt đầu sống theo cách tiêu trước, trả sau thì mọi kế hoạch đã đổ bể.

Và chỉ trong thời gian 2 tháng, Sarah đã nợ 5.000 USD từ 3 công ty cho vay trả góp. Số tiền nợ cũng ngày một lớn dần lên cùng với khoản tiền đột xuất cho y tế cũng đã tiêu hao phần lớn tiền tiết kiệm của cô. Điểm tín dụng của cô gái này cũng đã giảm từ mức 720 xuống còn 580 khi cô đóng tài khoản. Cô gái này cho hay, kế hoạch mua nhà của cô cũng đã lùi lại ít nhất 2 năm và cô cũng sợ có thể chẳng đủ khả năng để vay thế chấp. Sarah chia sẻ rằng: “Tôi có ít hoặc không có tiền để dành cho các trường hợp khẩn cấp. Mọi thứ lúc này cứ thành vòng luẩn quẩn”.

Chuyện đi làm của thế hệ Gen Z hiện nay: Chọn kinh tế hay kinh nghiệm?

Đối với những người mới bắt đầu đi làm thì nên nhảy việc, chấp nhận lương thấp để học hỏi kinh nghiệm hay lựa chọn ở một công ty lâu dài để nhanh chóng ổn định?Gen Z chỉ "sống bằng lương" nghĩ gì khi ai cũng đang kiếm tiền bằng 3 - 4 cách?

Trong khi ai cũng đang kiếm tiền bằng 3 - 4 cách thì những người có 1 nguồn thu nhập lại trở nên vô cùng khác biệt.

Cô gái này cũng không phải là trường hợp suy nhất. Công ty Afterpay của Úc cũng đã quảng cáo rất nhiều về hình thức mua trước, trả sau đã giúp cho người mua sắm đạt được sự thỏa mãn tức thì. Và các sản phẩm tài chính như thế thường sẽ cho phép người tiêu dùng có thể trả tiền thành 4 đợt với lời hứa hẹn là có ít hoặc không tính phí và không lãi suất, phê duyệt hồ sơ tín dụng nhanh chóng.

Chính những điểm hấp dẫn đó đã thu hút được những người trẻ tuổi, chưa có kinh nghiệm về tín dụng. Họ luôn coi BNPL chính là giải pháp thay thế cho thẻ tín dụng đối với thế hệ dùng TikTok. Còn các công ty tiên phong gồm Afterpay, Klarna Bank và Affirm cũng đã tiến hành hợp tác với nhiều nhà bán lẻ đồ may mặc thời thượng hay những influencer từ đó đã nhanh chóng phổ biến trên các ứng dụng thanh toán trực tuyến. Họ cũng đã thu về khoản lợi nhuận nhờ vào việc tính phí cho bên trung gian mỗi lần mà khách hàng sử dụng sản phẩm để thanh toán.

Các khoản vay ngắn hạn cũng được ưa chuộng hơn trong thời kỳ đại dịch nhờ vào việc người tiêu dùng có nhiều tiền mặt và phải tiến hành mua sắm trực tuyến. Và 5 công ty lớn trong ngành BNPL cũng đã tiến hành cung cấp 180 triệu tài khoản vay với tổng giá trị là 24,2 tỷ USD vào năm 2021, so với năm 2019 tăng gần gấp 10 lần.

Như thế, những lời hứa hẹn về các khoản vay không lãi suất cũng đã giúp cho các sản phẩm BNPL trở nên đặc biệt hấp dẫn đối với gen Z. Tờ Bloomberg cho biết, Gen Z chính là một thế hệ có thái độ đề phòng với thẻ tín dụng và nhiều người chứng kiến người thân gặp khó khăn trong các cuộc khủng hoảng tài chính. Mặc dù vậy thì BNPL cũng lại chỉ miễn phí khi mà bạn tuân thủ các quy tắc.

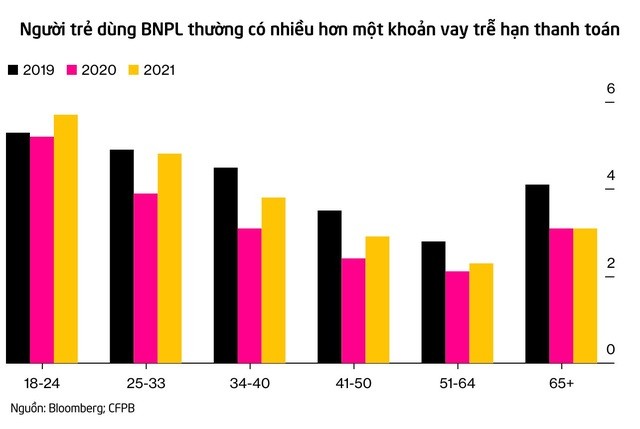

Giờ đây thì khi lạm phát leo thang và các công ty BNPL đang phải đối mặt với những khoản nợ khó đòi. CFBP cũng nhận thấy người đi vay trẻ tuổi có nhiều khả năng là đang ôm những khoản nợ quá hạn và họ cũng đang không thể trả nợ hoặc đang bị một bên thứ 3 đòi nợ. Có khoảng 11% người đi vay đã tăng thanh toán ít nhất là một khoản phí trễ hạn vào năm 2021, so với năm trước ghi nhận có tăng. Trong năm 2021, có 18% người tiêu dùng từ độ tuổi từ 18 - 29 cũng chậm trả nợ.

Mierzwinski nhận định rằng: “Chiêu trò marketing của các công ty này nhắm đến người trẻ tuổi, có thể họ ít tính toán về mặt tài chính vì chưa tham gia vào thị trường này lâu”.

Và trong các thông báo gửi qua email thì Afterpay, Klarna và Affirm đều đã nói rằng họ có nhiều biện pháp để bảo vệ người tiêu dùng hơn so với thẻ tín dụng. Họ cũng nhấn mạnh rằng họ không hề tính lãi và không tính phí trễ hạn thanh toán hay là đặt ra mức phí tối thiểu.

Còn đối với Gabrielle, một khi càng tiêu nhiều thì cô cũng sẽ nợ nhiều. Sau thời gian hơn 1 năm thì cô gái 19 tuổi này đã ngồi ngẩn ngơ với đồng quần áo mới, đồ trang điểm cùng với khoản nợ đến 3.500 USD trên một tài khoản BNPL. CFBP cho biết, tình trạng nợ chồng chất nợ như thế này chính là mối rủi ro lớn dành cho người tiêu dùng. Cuối cùng là Gabrielle cũng đã trả hết nợ vào hồi tháng 4 sau khi tìm kiếm sự trợ giúp ở trên một nhóm thảo luận của reddit - đây là nơi mà nhiều người dùng cũng nghiện mua sắm bởi vì BNPL. Và đối với một số người thì việc không thể thanh toán các khoản vay của BNPL có thể gây ra hậu quả lâu dài về sau.

Cô gái tên Briana Gordley (24 tuổi) cũng cho biết không hiểu rõ ràng về những cạm bẫy khó nhìn ra của BNPL khi lần đầu tiên bắt gặp quảng cáo của Afterpay tại cửa hàng Forever 21 vào năm 2016. Và trong quá trình học đại học thì cô đã tự chi trả mọi thứ và đã bị nhà cung cấp thẻ tín dụng từ chối. Bởi thế, cô đã tin rằng đây là cách an toàn để có thể mua sắm những thứ mà cô không đủ khả năng rồi sau đó sẽ thanh toán với mức thù lao từ công việc bán thời gian.

Và chỉ sau 18 tháng thì Gordley đã vay nợ đến 1.500 USD từ 3 nền tảng khác nhau. Cô cũng buộc phải nhờ đến sự trợ giúp của bố mẹ mình. Sau đó thì thậm chí cô cũng đã mất đến 2 năm để có được một khoản tiết kiệm cũng như thanh toán các khoản vay sinh viên của mình.

Mặc dù việc Gordley thanh toán trễ hạn không có ảnh hưởng đến điểm thẻ tín dụng những nhiều người khác có thể sẽ chẳng thể nào tránh được. Các hãng tín dụng lớn ví dụ như Equifax và Experian cho biết họ cũng sẽ bắt đầu đưa các giao dịch BNPL vào báo cáo tín dụng của người tiêu dùng. Các khoản vay được gửi cho bên thu nợ cũng có thể sẽ được đưa vào báo cáo cũng như ảnh hưởng đến điểm tín dụng của người tiêu dùng.